Rachunek, paragon i faktura to dokumenty będące dowodami księgowymi. Chociaż na pierwszy rzut oka wydawać by się mogło, że właściwie niewiele się od siebie różnią, to ilość podobieństw nie sprawia, że można używać ich zamiennie. Każdy z tych dokumentów ma własną, ściśle określoną strukturę oraz może być wystawiany w innych okolicznościach i na nieco innych warunkach.

W tym artykule szczegółowo omówimy wszystkie trzy dokumenty, ich rolę, strukturę oraz okoliczności wystawiania. Znajdziecie także ich dokładnie porównanie. Mamy nadzieję, że po przeczytaniu artykułu, rachunek, paragon i faktura nie będą miały przed Wami żadnych tajemnic.

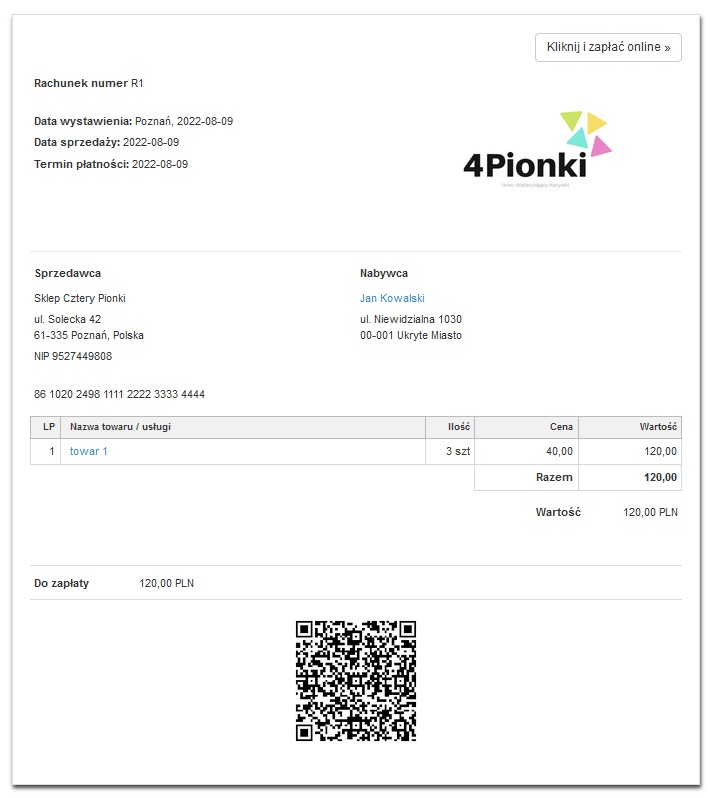

Czym jest rachunek uproszczony i kiedy się go stosuje?

Rachunek, podobnie zresztą jak faktura i paragon, to dokument ewidencjonujący sprzedaż towarów lub usług.

Do końca 2013 był on wystawiany przez przedsiębiorców zwolnionych ze sprzedaży opodatkowanej podatkiem VAT, jednak wraz z początkiem 2014 roku przepisy ujednoliciły tę kwestię - przedsiębiorca dokonujący sprzedaży zwolnionej, również może wystawić fakturę, oznaczoną jako ZW. Ten przepis znacząco wpłynął na ilość wystawianych rachunków, gdyż w większości przypadków zostały one zastąpione fakturami. Nie oznacza to jednak, że już się z nich nie korzysta.

Prawo do wystawiania rachunków posiadają w tej chwili głównie podmioty prowadzące działalność artystyczną, literacką, naukową czy trenerską, ale również osoby zarabiające z tytułu umowy o dzieło lub umowy zlecenie. To również osoby wykonujące zawody wolne (wykładowcy, lekarze) ze względu na ich zwolnienie z obowiązku płacenia podatku VAT.

Warto jednak podkreślić tutaj, że przedsiębiorcy tylko teoretycznie mogą wystawić rachunek, gdy z ustawy nie wynika obowiązek wystawienia faktury. W praktyce przedsiębiorca nie ma wyboru między wystawieniem faktury lub rachunku. Taki wybór ma konsument i to na jego życzenie zamiast faktury VAT można posłużyć się rachunkiem. Żądanie wystawienia rachunku może odbywać się zarówno przed, jak i po wykonaniu usługi czy dostarczeniu towaru, a przedsiębiorca, który dokonał sprzedaży, musi zrealizować to żądanie w terminie 7 dni od jego zgłoszenia. Jeśli natomiast żądanie zostało zgłoszone po upływie 3 miesięcy, usługodawca nie ma obowiązku wystawiania rachunku.

Sprawdź także: Jak wystawić rachunek w Fakturowni

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Co powinno się znaleźć na rachunku uproszczonym?

Elementy, które powinien zawierać dokument, aby być poprawnym dokumentem księgowym, to:

- dane dotyczące sprzedawcy i kupującego (dane osobowe w przypadku osoby prywatnej lub dane firmy w przypadku jednostki gospodarczej oraz adresy obu stron),

- datę wystawienia i numer rachunku,

- określenie rodzaju i ilości zakupionych towarów lub wykonanych usług,

- cenę jednostkową towaru lub usługi,

- ogólną sumę należności (wyrażoną liczbowo i słownie).

Czym jest paragon?

To dokument księgowy, z którym do czynienia mamy najczęściej, gdyż prywatni klienci nie muszą księgować zakupu w żadnej ewidencji rachunkowej. Paragon fiskalny to wydruk kasowy, wykonany na specjalnej taśmie.

To, co może utrudniać zrozumienie sprawy to fakt, iż paragon może mieć formę faktury, a konkretnie jednego z jej rodzajów - faktury uproszczonej. Aby jednak paragon był fakturą uproszczoną, musi spełniać pewne warunki:

- na paragonie fiskalnym musi być umieszczony Numer Identyfikacji Podatkowej (NIP),

- musi on zawierać dane pozwalające na obliczenie kwoty podatku VAT,

- kwota należności za nabyte towary lub usługi nie może przekraczać 450 zł brutto lub 100 euro,

- paragon powinien zawierać informacje o ewentualnych upustach i odliczeniach od kwoty należności ogółem.

Sprawdź także: Jak wystawić paragon w Fakturowni

Co zawiera paragon?

Paragon zawiera takie dane, jak:

- dane sprzedawcy,

- numer paragonu,

- datę wystawienia paragonu,

- rodzaj i ilość towaru wraz z jego ceną jednostkową netto,

- cenę ogólną nabytych sztuk towarów netto,

- kwotę należności ogółem.

Czym jest faktura oraz kto ją wystawia?

Jest to dokument (w formie papierowej lub elektronicznej), który dokumentuje sprzedaż towarów lub usług oraz zawiera wszystkie dane wymagane ustawą i przepisami wydanymi na jej podstawie.

Faktura po podatku VAT stanowi, że fakturę powinien wystawiać każdy czynny podatnik, prowadzący działalność gospodarczą, na rzecz innego podatnika.

Obowiązku wystawienia faktury nie ma podatnik, który jest z niego zwolniony. Jeśli jednak klient zgłosi żądanie wystawienia faktury (nie później, niż po upływie 3 miesięcy od zakończenia miesiąca, w którym dokonano dostawy towaru), wówczas przedsiębiorca, nawet zwolniony z VAT, jest zobligowany do wystawienia tego dokumentu.

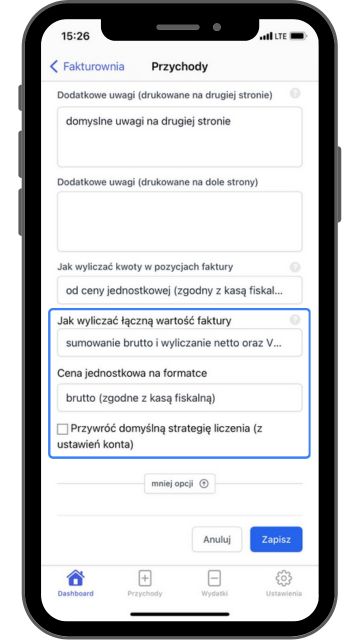

Sprawdź także: Jak wystawić fakturę w Fakturowni (pierwsze kroki w systemie)

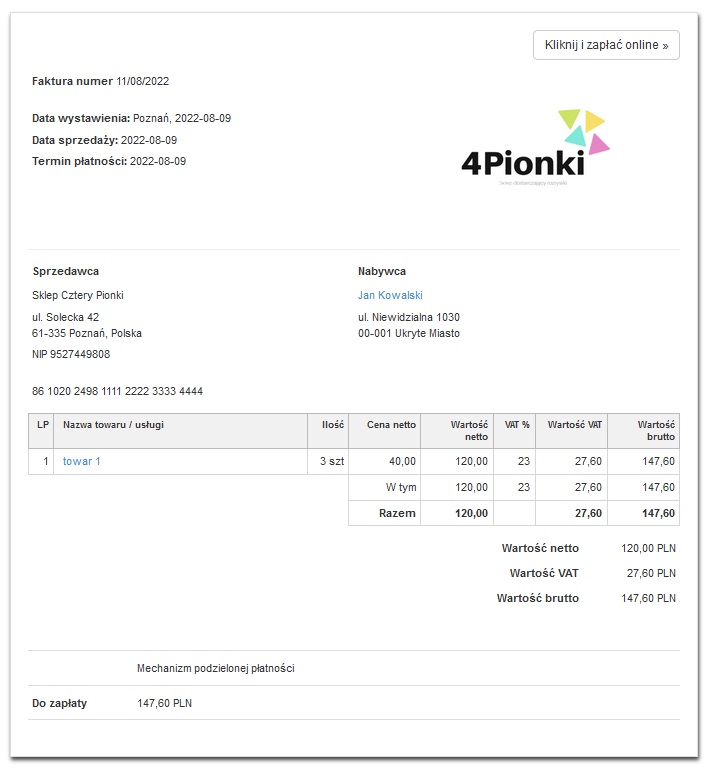

Co zawiera faktura?

Elementy, które powinna zawierać każda faktura VAT, to:

- data wystawienia faktury oraz datę dokonania lub zakończenia dostawy czy świadczenia usług (chyba że daty te są takie same — wtedy umieszczamy tylko datę wystawienia faktury),

- rodzaj, miarę oraz ilość towaru lub usługi,

- numer faktury służący do jej identyfikacji,

- dane osobowe nabywcy towarów lub usług (w przypadku spółki będą to dane przedsiębiorstwa),

- numer identyfikacyjny (najczęściej NIP, w przypadku jego braku — PESEL) zarówno nabywcy, jak i osoby świadczącej usługę/dostawę,

- cenę jednostkową towaru lub usługi bez kwoty podatku,

- kwotę naliczonego podatku (w przypadku niektórych rodzajów faktur może ona wynosić 0 lub być oznaczona jako ZW — o tym później),

- kwotę wszelkich obniżek, upustów, zaliczek,

- kwotę należności za nabyty towar usługę z podziałem na kwoty, które są objęte różnymi stawkami podatku (lub są z niego zwolnione),

- kwotę podatku naliczonego za nabyty towar usługę z podziałem na kwoty, które wynikają z różnych stawek podatku (lub są z niego zwolnione),

- kwotę należności ogółem.

Nieco inną strukturę ma natomiast faktura zwolniona z podatku VAT. Powinna ona przede wszystkim zawierać informację o tym, na podstawie jakiego przepisu, ustawy czy aktu, podatnik stosuje zwolnienie z podatku.

Sprawdź także: Faktura - definicja, co zawiera i jak ją wystawić oraz jakie rodzaje faktur obowiązują

Czym się różni paragon od faktury?

Omawianie tej kwestii należy zacząć od podkreślenia, że paragon może być fakturą (uproszczoną) po spełnieniu przytoczonych już wyżej warunków, zaś faktura w żadnym wypadku nie może być paragonem.

Ustawa o podatku VAT dopuszcza sprzedaż towarów osobom prywatnym jedynie na podstawie paragonu (jednak jeśli klient zażyczy sobie faktury VAT, sprzedawca powinien spełnić żądanie). Z kolei sprzedaż towarów innemu przedsiębiorcy, związane jest z obowiązkiem wystawienia faktury VAT - i to jest właśnie podstawowa różnica.

Co ważne, po nowelizacji przepisów z 2020 roku, faktura nie może być wystawiona do paragonu, chyba że paragon zawiera numer NIP podatnika.

Ponadto różnicą jest struktura dokumentów - faktura jest dużo bardziej szczegółowa, podczas gdy paragon zawiera mniejszą ilość informacji, nawet wtedy, gdy jest on fakturą uproszczoną.

Sprawdź także: Faktura online - jak wystawić ją za darmo?

Czym się różni rachunek od paragonu?

Te dwa pojęcia zdają się być ze sobą najczęściej mylone. Z rozróżnieniem tych dokumentów najczęściej mają problem konsumenci.

Najważniejsze, co trzeba wiedzieć o paragonie, że w przeciwieństwie do rachunku, nie jest on dokumentem księgowym, który można wykorzystać w ewidencji księgowej (poza kilkoma wyjątkami). Paragon fiskalny wystawia się każdemu konsumentowi po dokonanej transakcji (chyba, że zażąda on faktury).

Rachunek przeznaczony jest dla grupy osób zwolnionych z podatku VAT, zaś paragon może wystawić zarówno osoba zwolniona, jak i zobligowana do jego płacenia, jednak nie powinny być one wystawiane dla firm.

Sprawdź także: Kogo dotyczy obowiązek posiadania kasy fiskalnej w 2022 r.?

Czym się różni rachunek od faktury?

Tutaj również najbardziej widoczną różnicą jest struktura dokumentów i elementy w niej zawarte, jednak najważniejsze jest to, iż fakturę może wystawić każdy czynny podatnik VAT prowadzący działalność gospodarczą, zaś rachunek jest przeznaczony dla konkretnej grupy osób, a ściślej - osób podmiotowo lub przedmiotowo zwolnionych z obowiązku opłacania podatku VAT. Rachunki najczęściej wystawiają osoby wykonujące zawody "wolne", np. pielęgniarki czy lekarze, którzy są zwolnieniu z obowiązku uiszczania podatku VAT.

Przedsiębiorca zwolniony z VAT, nie ma wyboru między fakturą a rachunkiem uproszczonym - powinien wystawić ten pierwszy dokument, zaś ten drugi na wyraźne życzenie klienta. Zaś przedsiębiorca odprowadzający VAT, zobligowany jest do wystawienia stosownej faktury.

Sprawdź także: Faktura zaliczkowa a faktura końcowa. Kiedy i jak wystawić?

Zobacz więcej wpisów