Rachunkowość, wbrew temu, co mogłoby się wydawać, nie jest młodą dyscypliną naukową. Jej początków należy doszukiwać się już w starożytnej Mezopotamii, około IV roku przed naszą erą! Również zawód księgowego istniał już w starożytnej Grecji, choć w istocie zapewne osoba prowadząca zapiski na temat towarów i ich wartości, była nazywa wtedy nieco inaczej.

Mimo upływu tysiącleci, sprawozdania finansowe, faktury i podatki, nadal brzmią złowieszczo dla znacznej części społeczeństwa. Ma to zapewne związek nie tylko z ogólną niechęcią do stosów "papierologii", ale też z całą masą przepisów, ustaw i rodzajów dokumentów księgujących sprzedaż. Dlatego właśnie w tym artykule postaramy się przedstawić Wam wszystko, czego potrzebujecie, by zrozumieć, co jest, a co nie jest fakturą VAT, dlaczego jest ona tak ważna oraz jakie są jej rodzaje.

Czym tak właściwie jest faktura?

Ci, którzy mają więcej wspólnego ze sztuką aniżeli z rachunkowością, mogliby powiedzieć, że jest to sposób ukształtowania powierzchni dzieła. Jest to natomiast najpowszechniejszy z dokumentów używany przez przedsiębiorstwa w celu usystematyzowania informacji na temat transakcji opodatkowanej podatkiem od towarów i usług. Najbardziej znaną i najczęściej używaną wśród faktur jest faktura VAT. Faktury zawierają informacje o stronach zaangażowanych w transakcje, jej przedmiocie, terminie rozliczeń czy kwocie podatku VAT naliczonego od danej transakcji.

Sprawdź także: Faktura online - jak wystawić ją za darmo?

Kto i w jakich sytuacjach wystawia fakturę?

Fakturę może wystawiać każdy przedsiębiorca prowadzący działalność gospodarczą, zarejestrowany jako czynny podatnik VAT. Nawet jeśli przedsiębiorca jest, z jakichkolwiek powodów, zwolniony z odprowadzania podatku, nadal jest upoważniony do wystawiania faktur.

Fakturę ma prawo wystawić również nabywca towarów lub usług, jednakże musi on zostać upoważniony do wystawiania faktur w imieniu i na rzecz dostawcy, a ponadto dokumenty powinny zostać przez dostawcę zatwierdzone na drodze odpowiedniej procedury. Dodatkowo może on wystawić tylko taką fakturę, która będzie dokumentować:

- sprzedaż dokonaną przez podatnika na rzecz podmiotu wystawiającego,

- dokonanie wpłaty zaliczki lub całość kwoty należnej za towar przed realizacją zamówienia,

- dostawę towarów lub realizowanie usług przez „polskiego” podatnika, w przypadku gdy miejscem świadczenia jest terytorium państwa trzeciego.

Ponadto fakturę może wystawić również jednostka organizacyjna jak na przykład stowarzyszenie czy fundacja, która, mimo iż nie jest w definicji jednostką gospodarczą, to jednak świadczy konkretne usługi i dokonuje transakcji. Są również osoby zajmujące się wystawianiem faktur, jak przedstawiciel podatkowy, który zostaje zatrudniony przez przedsiębiorcę właśnie w tym celu; wystawianiem może się też zajmować osoba, która nie zajmuje się tym „zawodowo", jednak otrzymała do tego pełnomocnictwo.

Co istotne — jeśli faktura zostanie wystawiona przez osobę do tego nieupoważnioną, przedsiębiorca może ponieść większe koszty podatku.

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Zobacz, jak wyglądają pierwsze kroki w systemie Fakturownia.pl

Jakie elementy powinna zawierać faktura?

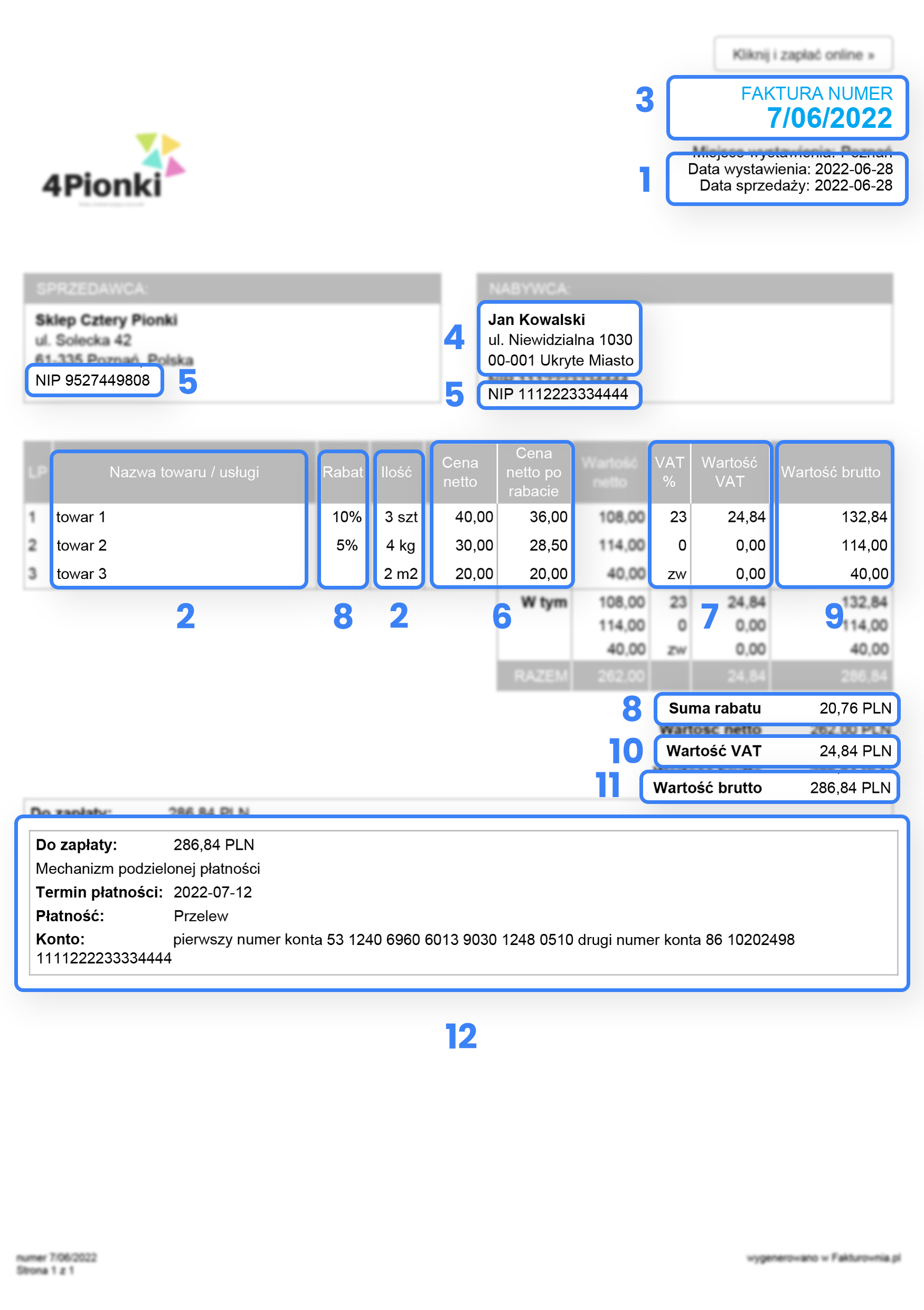

To, co powinna zawierać faktura jest ściśle regulowana przepisami prawnymi - określa to art. 106 ustawy o VAT. Oczywiście, w zależności od rodzaju faktury, te elementy będą się nieco różnić, natomiast to, bez czego żadna faktura nie jest ważnym dokumentem, to:

- data wystawienia faktury oraz datę dokonania lub zakończenia dostawy czy świadczenia usług (chyba że daty te są takie same — wtedy umieszczamy tylko datę wystawienia faktury),

- rodzaj, miarę oraz ilość towaru lub usługi,

- numer faktury służący do jej identyfikacji,

- dane osobowe nabywcy towarów lub usług (w przypadku spółki będą to dane przedsiębiorstwa)

- numer identyfikacyjny (najczęściej NIP, w przypadku jego braku — PESEL) zarówno nabywcy, jak i osoby świadczącej usługę/dostawę,

- cenę jednostkową towaru lub usługi bez kwoty podatku,

- kwotę naliczonego podatku (w przypadku niektórych rodzajów faktur może ona wynosić 0 lub być oznaczona jako ZW — o tym później),

- kwotę wszelkich obniżek, upustów, zaliczek,

- kwotę należności za nabyty towar/usługę z podziałem na kwoty, które są objęte różnymi stawkami podatku (lub są z niego zwolnione),

- kwotę podatku naliczonego za nabyty towar usługę z podziałem na kwoty, które wynikają z różnych stawek podatku (lub są z niego zwolnione),

- kwotę należności ogółem.

- faktury zawierają często również inne elementy, jak metoda kasowa czy samofakturowanie, natomiast jest to, jak już było wspomniane, uzależnione od rodzaju wystawianej faktury.

Terminy rozliczania faktur

Zazwyczaj w kwestii terminu rozliczania faktur, obowiązuje jedna, podstawowa zasada: przedsiębiorca ma obowiązek wystawienia faktury VAT do 15 dni od końca miesiąca, w którym miała miejsce sprzedaż lub zapłata (całości lub części należności). Istnieje również ewentualność, w której faktura jest wystawiana przed dokonaniem wpłaty należności, jednak nie szybciej niż na 30 dni przed sprzedażą lub terminem płatności.

Istnieje również kilka wyjątków, w których:

- faktura może być wystawiona 30 dni od dnia wykonania usług, jeśli są to usługi budowlane lub budowlano-montażowe,

- faktura może być wystawiona 60 dni od dnia dostawy towarów, jeśli towarem są książki drukowane,

- faktura może być wystawiona 90 dni od dnia transakcji, w przypadku wykonania usługi, jeśli usługa ta jest drukowaniem książek.

Rodzaje faktur — jakie są i czemu służą?

To, jaki rodzaj faktury zostanie wystawiony, uzależnione jest od kilku czynników. Istnieją bowiem różne procedury rozliczenia podatku; różne branże zobligowane są do rozliczania różnych stawek, a niektóre są całkowicie z podatku zwolnione. Fakturę należy wystawiać również w przypadku otrzymania zaliczki. Właśnie dlatego rodzajów jest całkiem sporo, i wbrew pozorom wcale nie utrudniają przedsiębiorcom życia, a pomagają zachować porządek w księgowości. Poniżej prezentujemy te rodzaje faktur, które wystawiane są najczęściej.

Faktura VAT (podstawowa)

Najczęściej wystawiana i najbardziej powszechna z faktur. To podstawowy dokument potwierdzający zawarcie transakcji oraz wszystkie wymienione powyżej elementy. Musi być ona sporządzona w dwóch kopiach, z czego od 2011 roku nie ma potrzeby oznaczania jednej z faktur jako oryginalną, zaś drugą — jako kopie. Zobacz, jak wystawić fakturę VAT w Fakturowni!

Faktura imienna

Ta faktura właściwie mogłaby zostać wpisana w pojęcie "faktury podstawowej", jednak ze względu na jedną, subtelną różnicę, zasłużyła sobie na osobny punkt. Czym różni się od poprzedniczki? Otóż zostaje ona wystawiona na osobę prywatną, nieprowadzącą działalności gospodarczej. Właśnie na tego rodzaju fakturze numer identyfikacji podatkowej (NIP) zostanie zastąpiony numerem PESEL nabywcy, który jednak nie jest obowiązkową pozycją na fakturze imiennej.

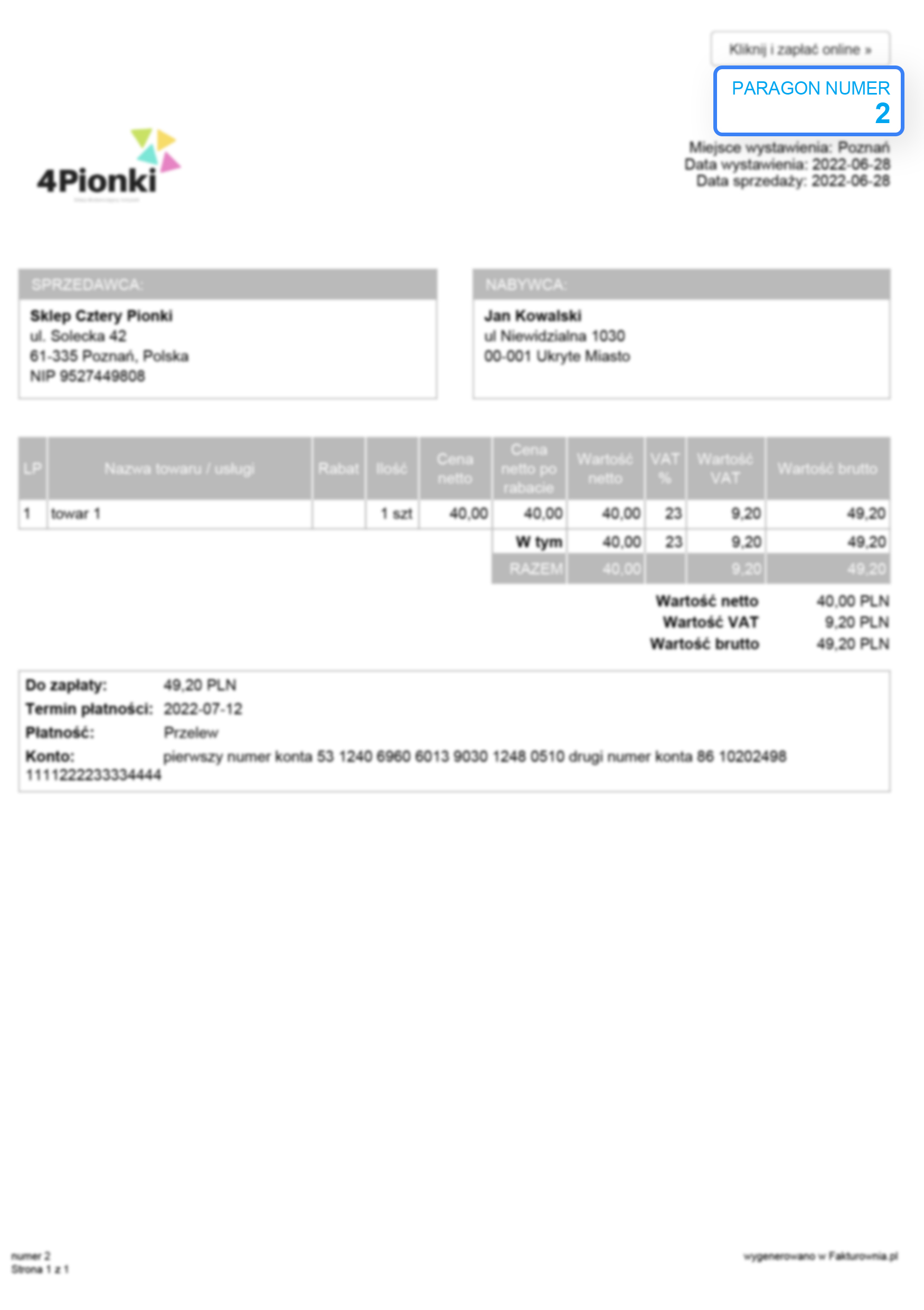

Faktura uproszczona

Faktura uproszczona to dokument wystawiany w momencie, w którym kwota zakupu nie przekracza 450 złotych (lub 100 euro). Zawiera ona mniej informacji, niż "klasyczna" faktura — nie musi bowiem uwzględniać chociażby kwoty należności netto czy danych osobowych nabywcy towarów - dlatego przyjęto nazywać ją jako uproszczoną. Należy jednak pamiętać, że taką fakturą nie można posługiwać się przy — na przykład — księgowaniu wewnątrzwspólnotowej dostawy towarów czy sprzedaży wysyłkowej oraz zabrania się wystawiania jej na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej. Dodatkowo, faktura uproszczona to tylko opcja - nawet niewielkie kwoty mogą być dokumentowane standardową fakturą VAT, jeśli taka jest wolna podatnika.

Warto wspomnieć, że z fakturą uproszczoną często mamy do czynienia na co dzień. Jest to nic innego jak paragon, o ile takowy spełnia warunek dotyczący odpowiedniej kwoty zakupu. Zobacz, jak wystawić paragon oraz fakturę do paragonu w Fakturowni!

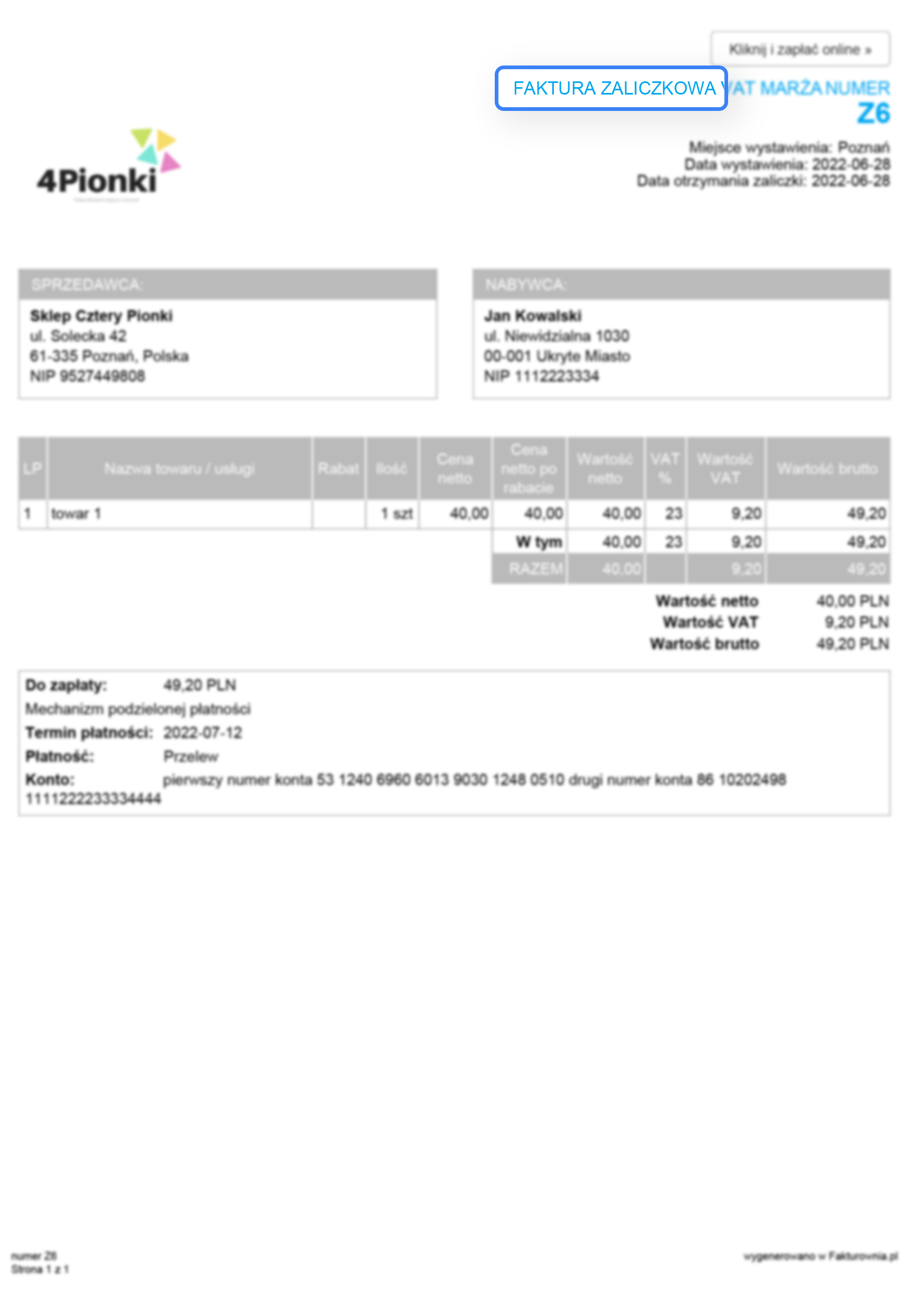

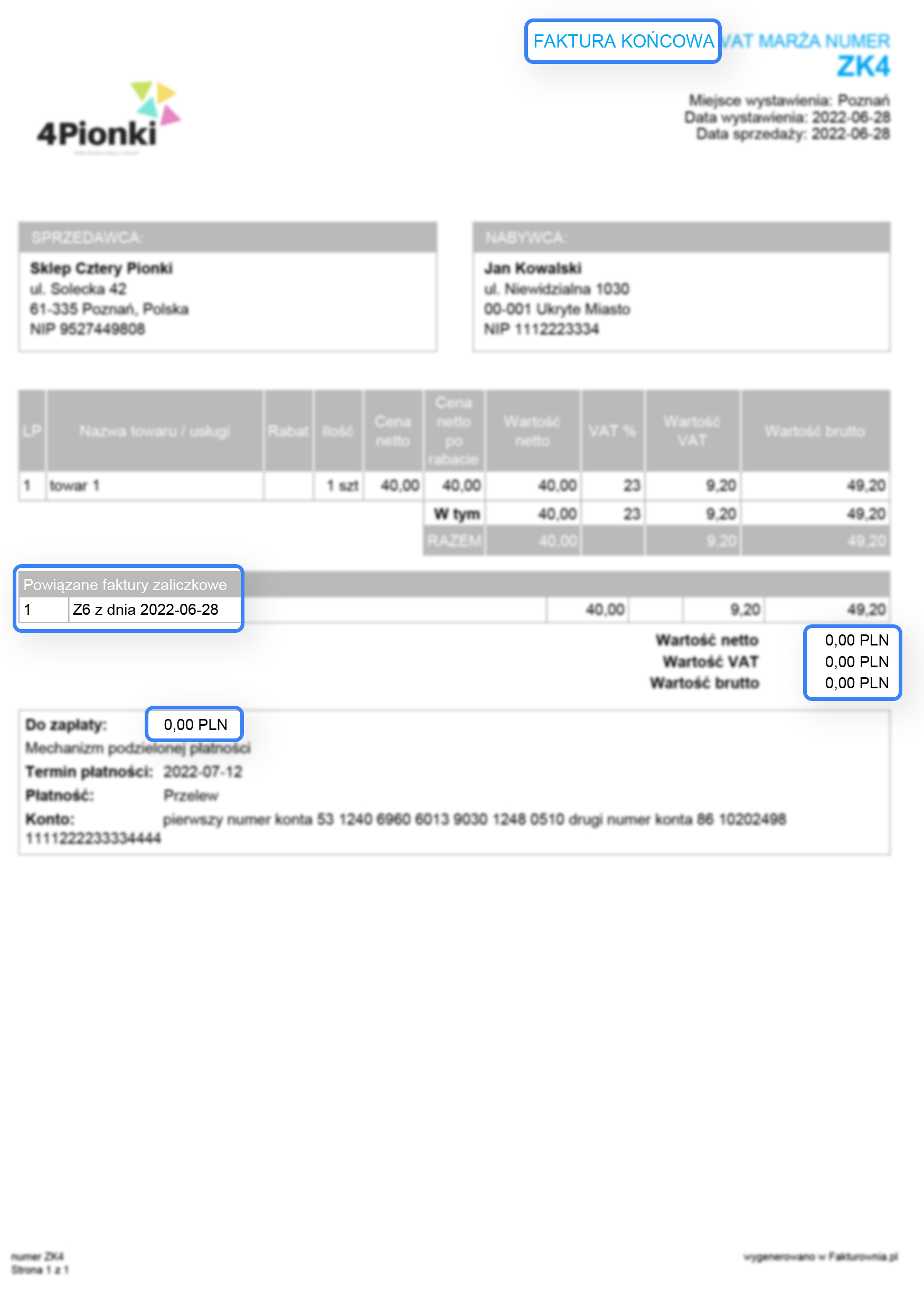

Faktura zaliczkowa i końcowa

Faktura zaliczkowa służy do udokumentowania wpłaty części należnej za towar lub usługę kwoty, przed realizacją zamówienia. Przedsiębiorca jest zobligowany do księgowania zarówno zaliczek, jak i rat czy zadatków, ponieważ w momencie ich przyjęcia nakłada się na niego obowiązek podatkowy (dotyczy tylko podatku VAT). Jedna transakcja może zostać udokumentowana kilkoma fakturami zaliczkowymi na różne kwoty, które ostatecznie będą stanowić całą sumę należną za towar czy usługę. Jeśli jednak zostanie wpłacona zaliczka, a pozostała kwota należności będzie uregulowana po wykonaniu umowy — wystawia się fakturę końcową. Zawiera ona, oprócz typowych dla każdej faktury elementów, kwotę należności oraz kwotę podatku, pomniejszoną o te sumy, które zawarto już w fakturze zaliczkowej oraz rozliczenie podatku dochodowego od całej sumy. Jeśli zaś faktura zaliczkowa stanowi jednocześnie fakturę końcową — muszą być na niej zawarte numery poprzednich faktur oraz, w takiej sytuacji, powinna zostać rozliczona również od podatku dochodowego. Zobacz, jak wystawić fakturę zaliczkową i końcową w Fakturowni!

Sprawdź także: Faktura zaliczkowa a końcowa. Kiedy i jak wystawić?

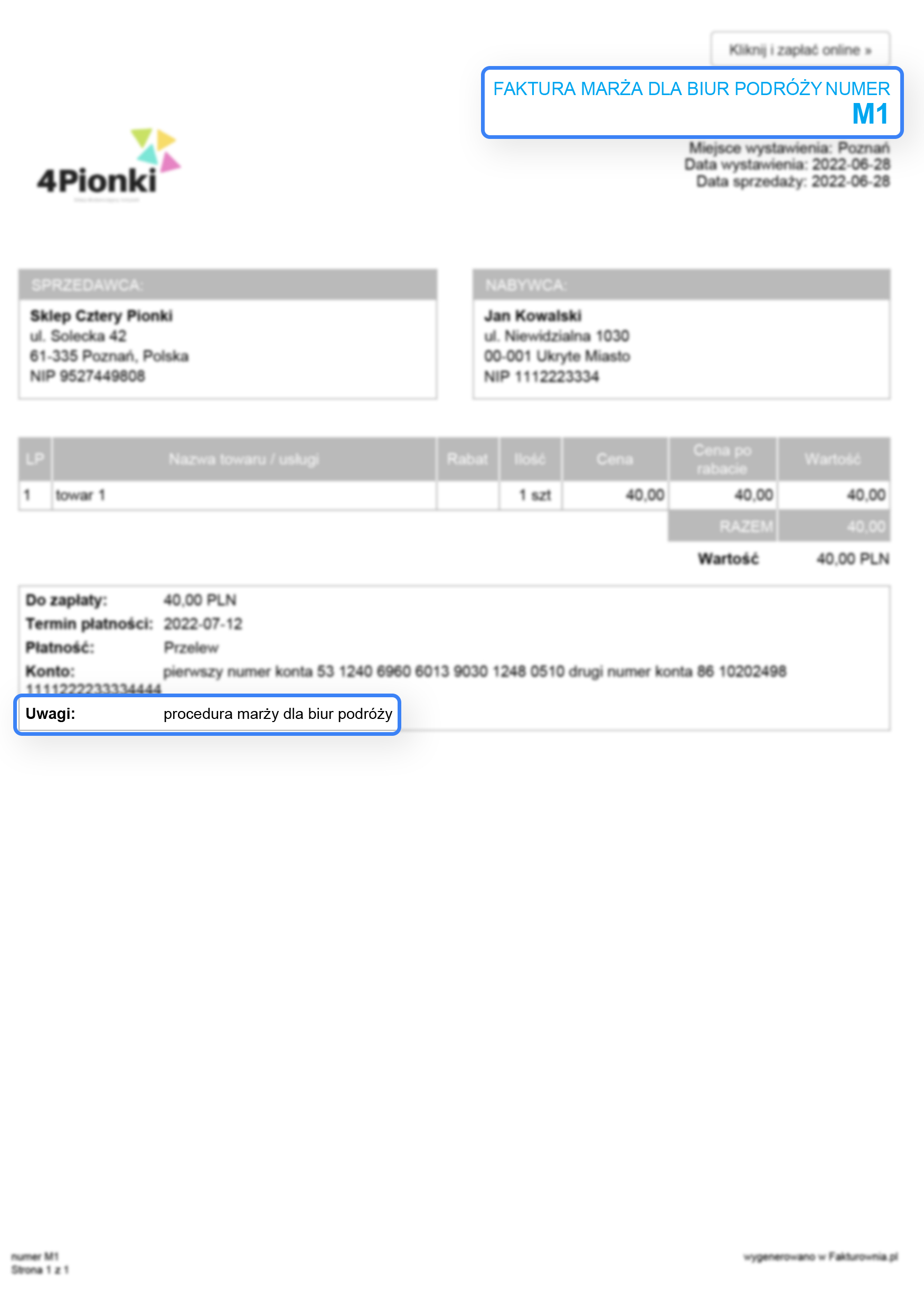

Faktura VAT marża

Faktura VAT marża to, podobnie jak z faktura uproszczona, opcja dobrowolna. Jest jednak o tyle korzystna, że pozwala zapłacić niższy podatek, gdyż będzie on naliczany od wysokości pobranej przez siebie marży (prowizji), a nie od kwoty sprzedaży netto. Czym właściwie jest ta marża? To nic innego, jak różnica pomiędzy kwotą należności, jaką musi zapłacić nabywca towarów lub usług a ceną nabycia, pomniejszona o kwotę podatku.

Oczywiście, z tego typu faktury, można skorzystać tylko w określonych przypadkach, takich jak świadczenie usług turystycznych, dostaw dzieł sztuki, przedmiotów kolekcjonerskich czy towarów używanych. Zobacz, jak wystawić fakturę VAT marża w Fakturowni!

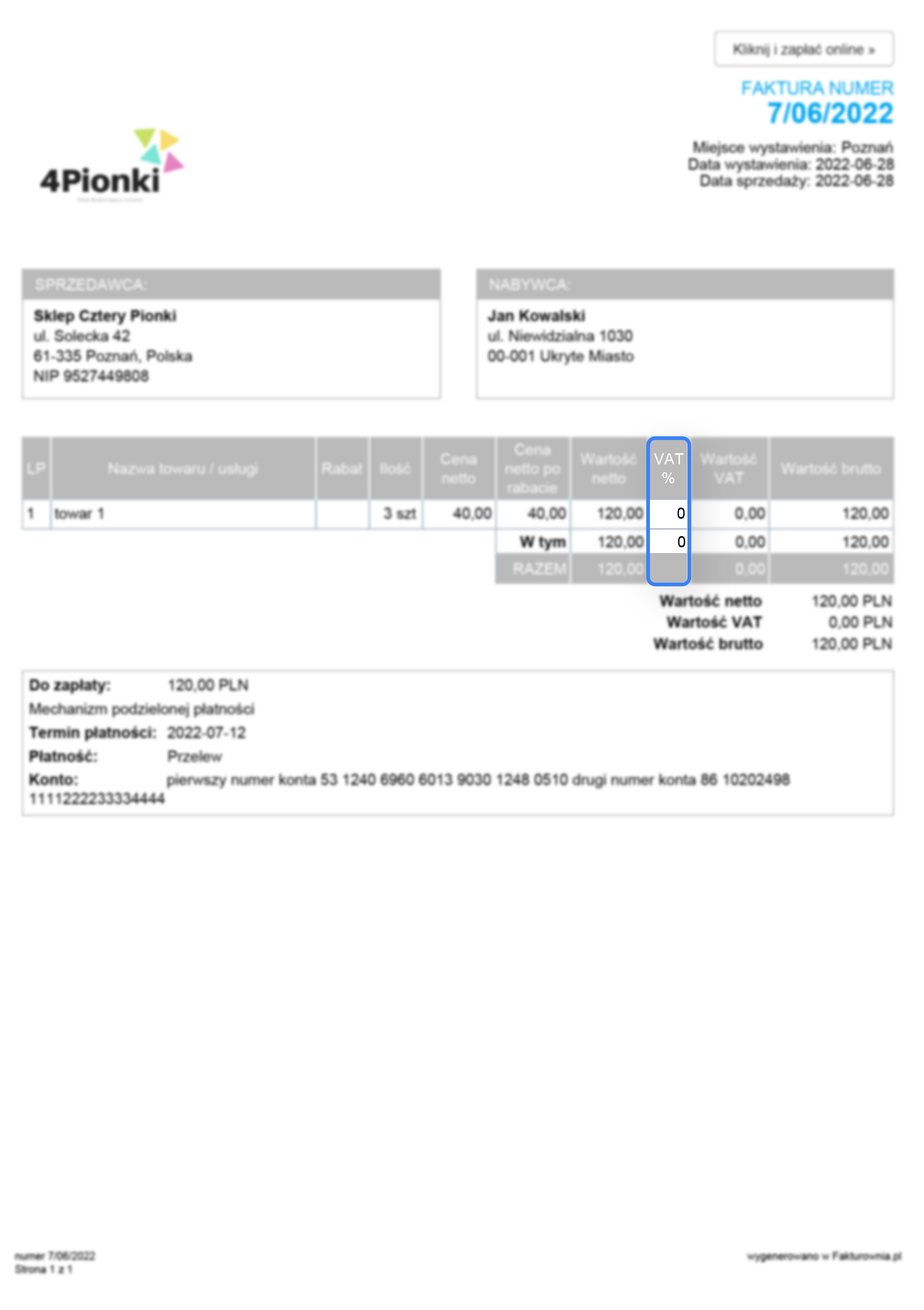

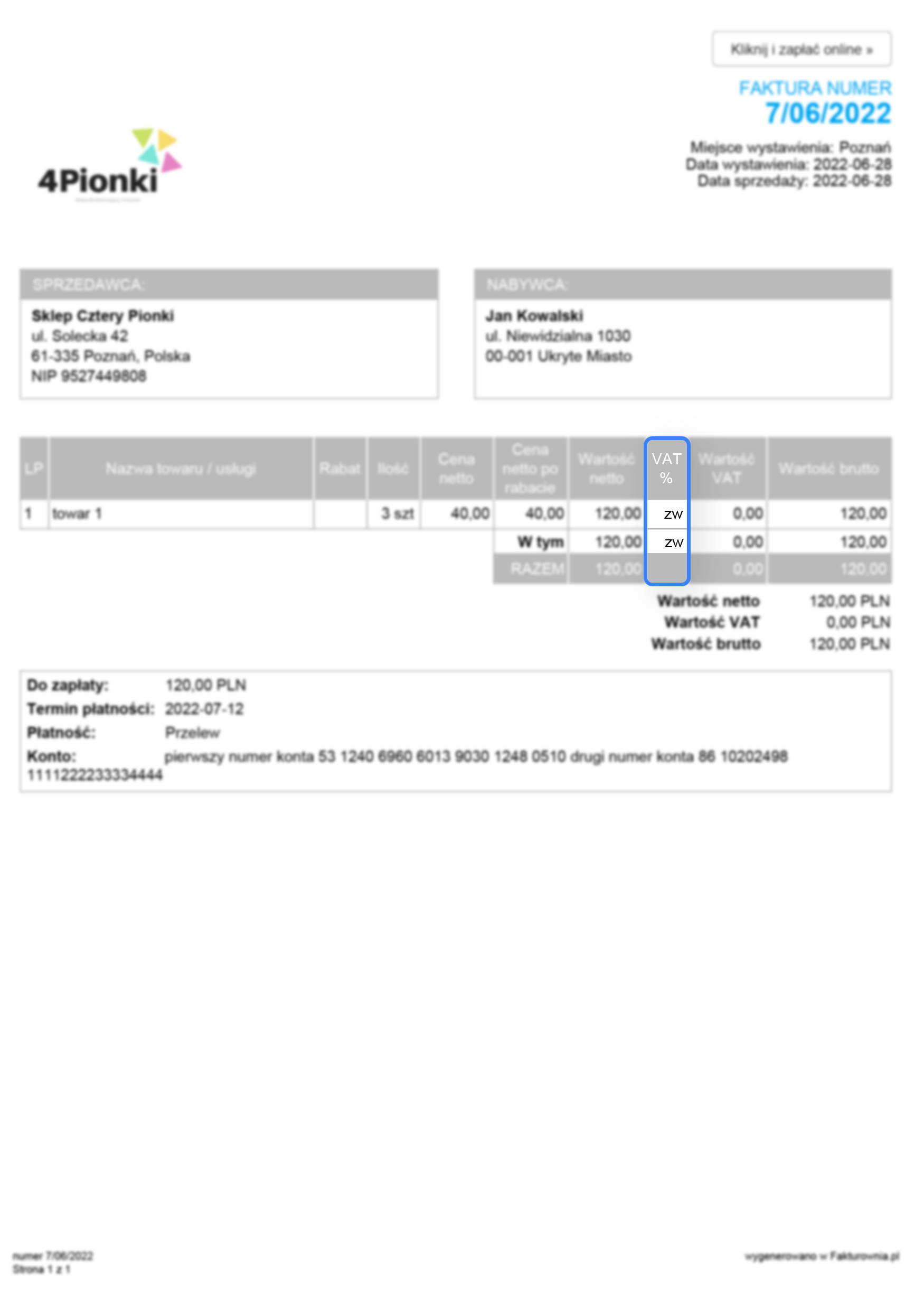

Faktura 0% i zwolniona

Te rodzaje faktur mają jedną, wspólną cechę — w obu przypadkach zapłacony na ich podstawie podatek VAT wynosi 0. Istnieje jednak zasadnicza różnica. W przypadku faktury 0% podatek w istocie zostaje naliczony — tylko że wynosi 0 i jest rodzajem stawki obniżonej. W przypadku faktury określanej jako ZW - zwolnionej z podatku, przedsiębiorca, ze względu na rodzaj świadczonych przez siebie usług lub z tytułu nie przekroczenia obrotów, nie jest zobligowany do odprowadzania podatku VAT od wartości sprzedanych towarów lub usług. Oczywiście, posługiwanie się tego rodzajem faktur, możliwe jest jedynie w określonych ustawą przypadkach.

Sprawdź także: Faktura ze stawką 0% a faktura ze stawką ZW - czym się różni i kiedy ją stosować?

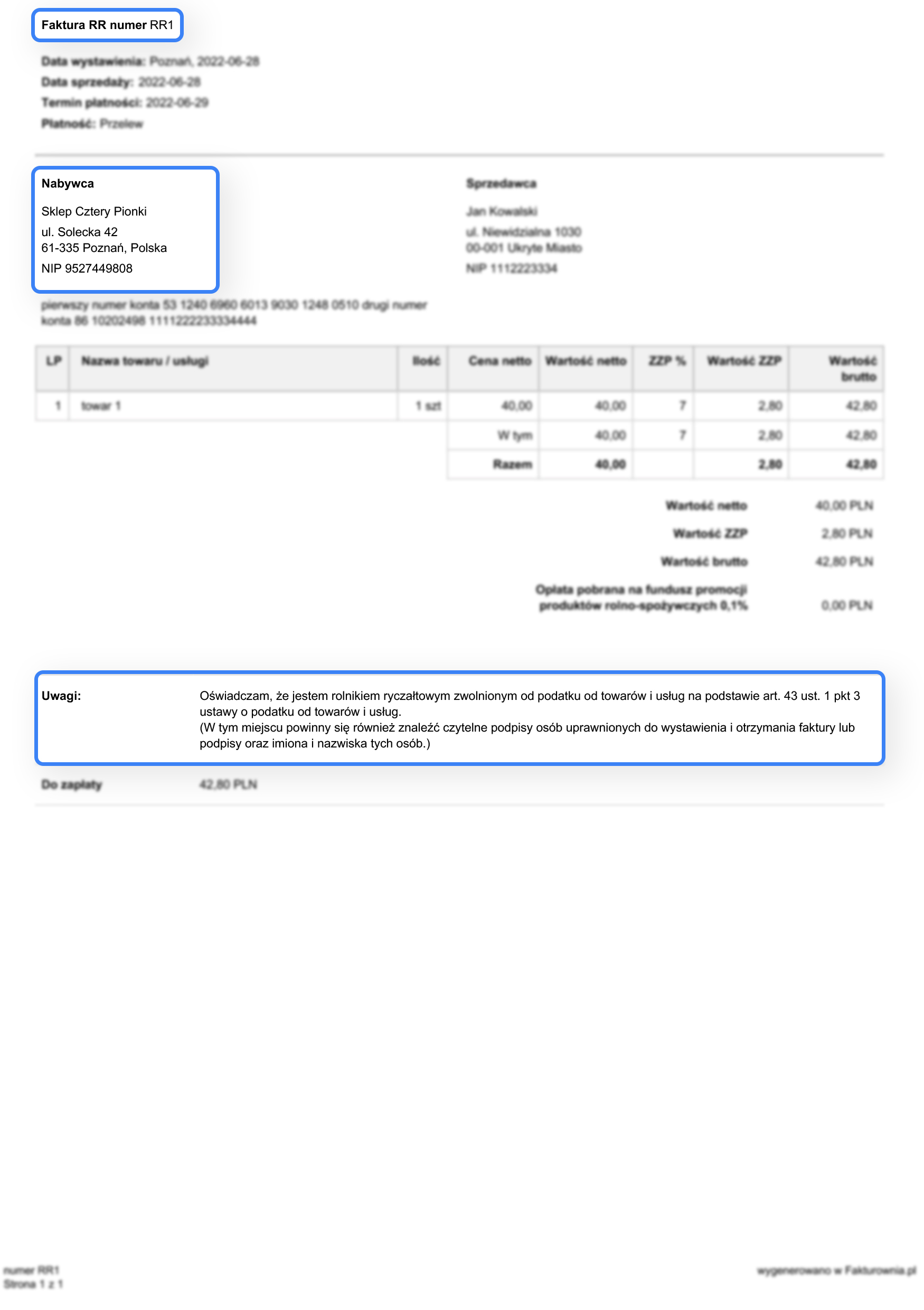

Faktura VAT RR

Oznaczany w ten sposób dokument jest fakturą księgującą transakcję, której stroną jest rolnik ryczałtowy (czyli przedsiębiorca korzystający ze zwolnienia z podatku VAT i dostarczający produkty rolne z własnej działalności; nie prowadzi on ksiąg rachunkowych). Aby możliwe było użycie tego rodzaju faktury, rolnik musi być czynnym podatnikiem, a zakupione towary lub świadczone usługi powinny znajdować się na liście zamieszczonej w ustawie o podatku VAT. Co istotne, przy takiej fakturze koniecznie powinien zostać dołączony dokument podpisany przez rolnika, na którym oświadcza, że w istocie należy on do grupy rolników ryczałtowych. Dodatkowo, faktura VAT RR wystawiana jest przez nabywcę towaru, a nie przez jego dostawcę. Zobacz, jak wystawić fakturę VAT RR w Fakturowni!

Sprawdź także: Faktura VAT RR JPK - czym jest, kto ją wystawia i jak ją zaksięgować?

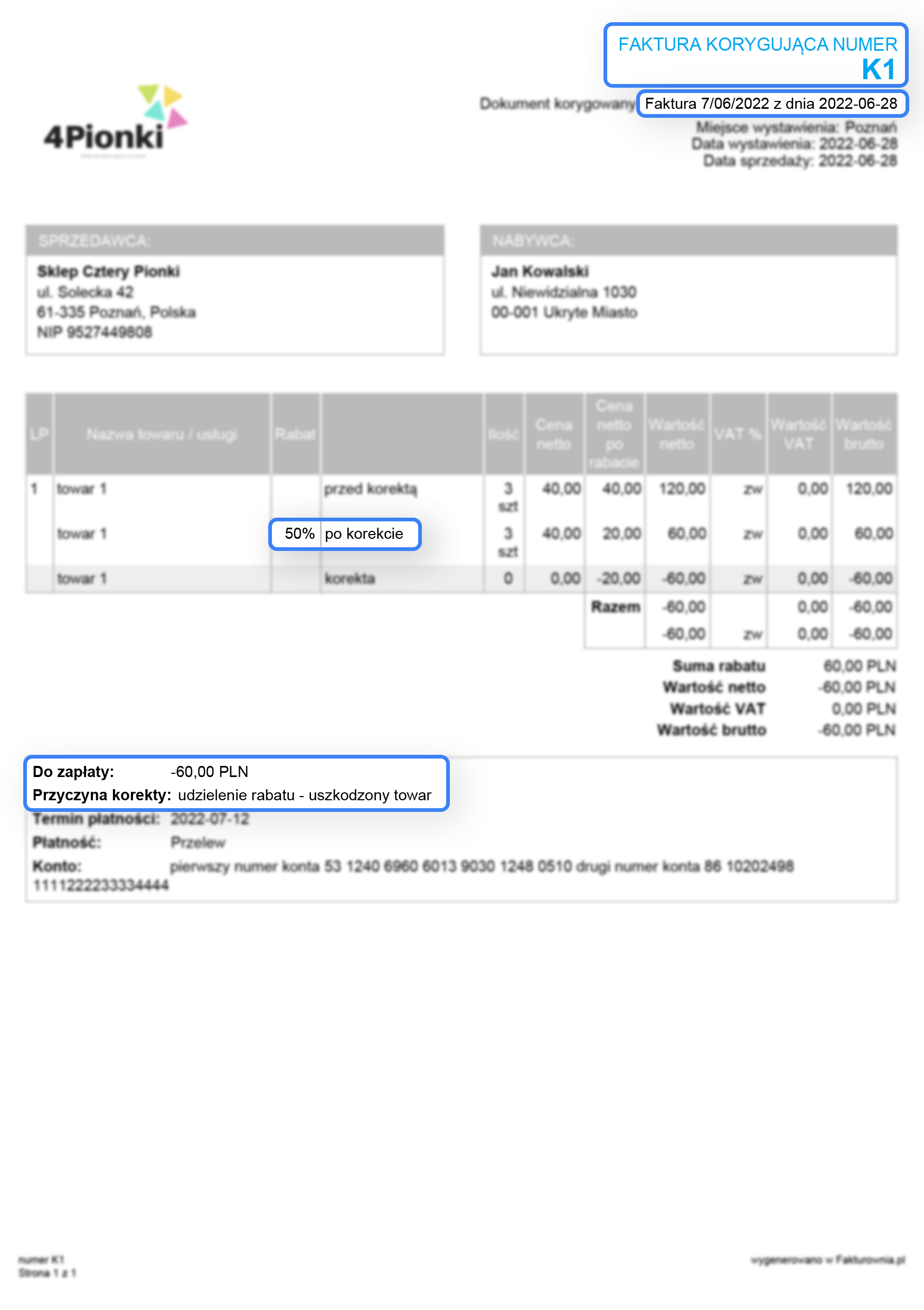

Faktura korygująca

Faktura korygująca to jedyna możliwa forma naniesienia poprawek na wystawioną wcześniej fakturę. Wystawia się ją w momencie, w którym kwota należności za dany towar lub usługę uległa zmianie, dokonano zwrotu towaru lub kwoty należnej czy zaliczki lub udzielono rabatu. Można stosować ją również wtedy, gdy stwierdzono pomyłkę w cenie, stawce lub kwocie zawartej na fakturze pierwotnej — wtedy należy mieć na uwadze, że warto dokonać korekty możliwie jak najszybciej, aby uporządkować swoją ewidencję rachunkową. Zobacz, jak wystawić fakturę korygującą w Fakturowni!

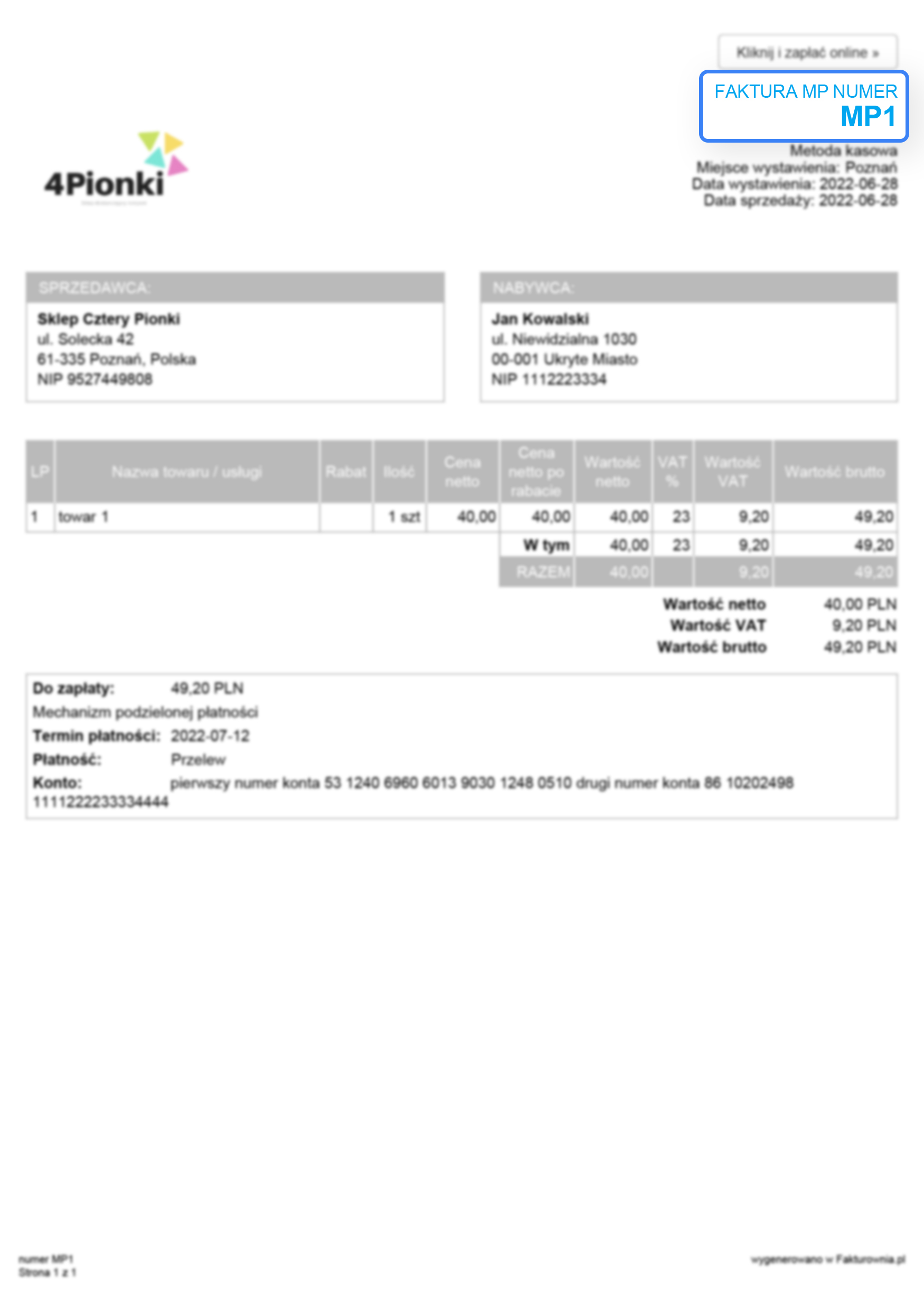

Faktura MP ("małego podatnika")

Faktura VAT MP jest, jak sugeruje nam nazwa, dokumentem, który wystawiają "mali podatnicy". Jak wskazuje ustawa o VAT, zalicza się do nich między innymi polskiego podatnika, którego wartość sprzedaży za poprzedni rok rozliczeniowy, nie przekracza 1.200.000 euro (wliczając w to podatek VAT). To również osoby świadczące konkretny rodzaj usług (np. maklerskie, zarządzanie funduszami powierniczymi), których wynagrodzenie za usługi w poprzednim roku rozliczeniowym nie przekroczyło 45000 euro (wraz z podatkiem VAT). Mały podatnik może zadeklarować rozliczanie się przy pomocy metody kasowej, zaś sama faktura MP może pełnić funkcję również faktury zaliczkowej, a od standardowej faktury VAT różni się informacją o terminie płatności należności za dany towar lub usługę. Zobacz, jak wystawić fakturę VAT MP w Fakturowni!

Samofakturowanie

Jednym z oznaczeń, jakie można spotkać jako adnotacja na fakturze, jest pojęcie samofakturowania. Czym ono jest? To możliwość przeniesienia odpowiedzialności za udokumentowanie transakcji na nabywcę towarów lub usługi - czyli, najprościej mówiąc, sytuacja, w której to nabywca, a nie sprzedawca wystawia fakturę. Oczywiście, aby samofakturowanie było możliwe, między stronami musi zostać zawarta umowa, a wystawione faktury powinny przejść procedurę zatwierdzenia przez usługodawcę.

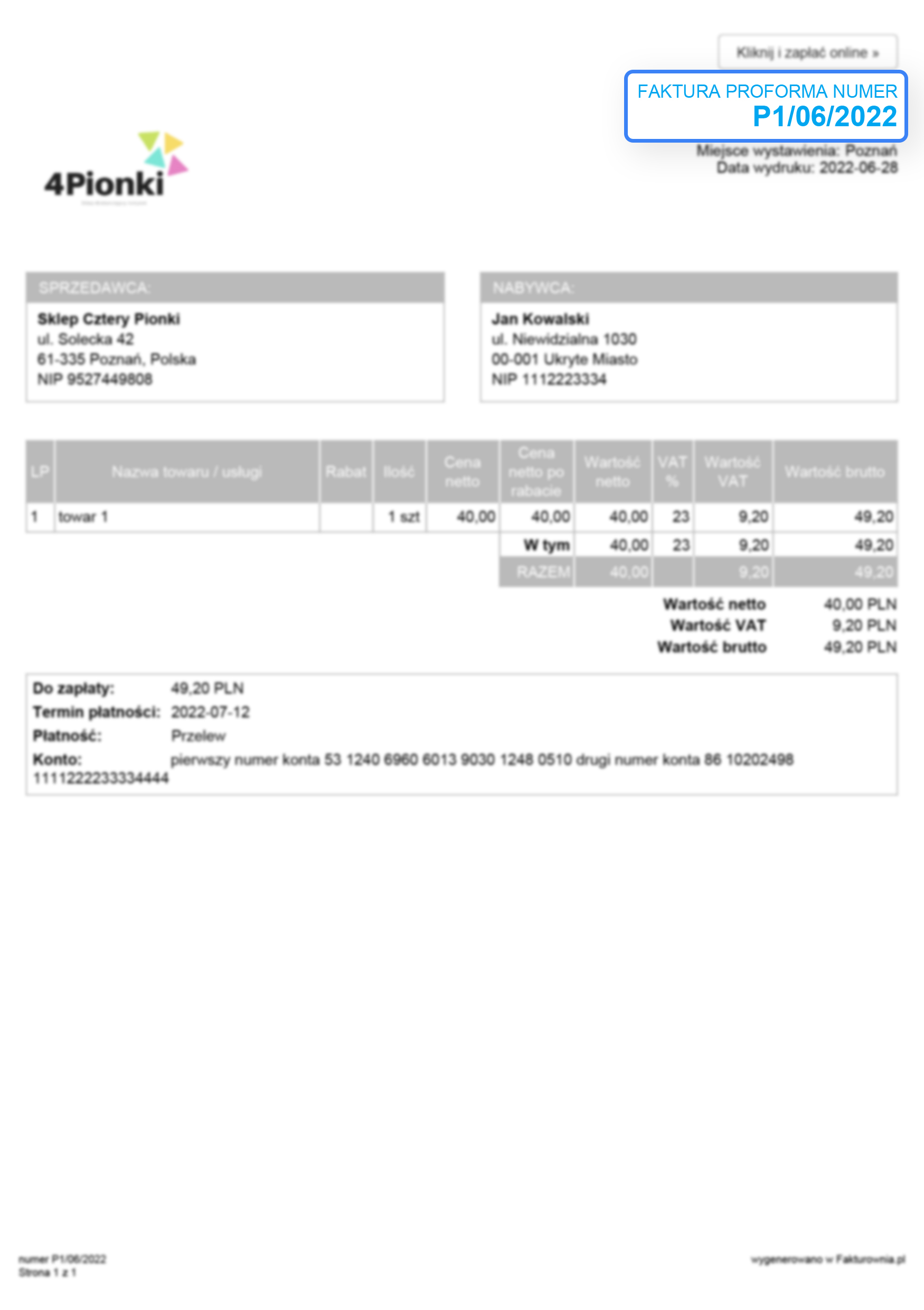

Faktura proforma - czy to rzeczywiście rodzaj faktury?

Chociaż przyjęto nazywać się ów dokument "fakturą", w istocie nie jest ona dokumentem ewidencjonującym sprzedaż. Właściwie, określenie "faktura proforma" nie figuruje nawet w oficjalnym opisie, to jedynie nazwa zwyczajowa, a taki dokument pełni funkcję informacyjną - prezentuje informacje o transakcji. Nie może on być dokumentem, który wystawia się po otrzymaniu zapłaty ani nie uwzględnia się jej w ewidencji księgowej.

Czemu zatem służy nasza nie-faktura proforma? Może pełnić rożne funkcje, na przykład formę oferty handlowej, wezwania do zapłaty czy stanowić swoisty informator dla klienta, z którego będzie on mógł dowiedzieć się jakie będą koszty potencjalnej zaliczki czy ile wyniesie całość należnej kwoty. Zobacz, jak wystawić fakturę proforma w Fakturowni!

Sprawdź także: Co to jest faktura europejska i jakie elementy powinna zawierać?

Czym jest refakturowanie?

Pojęciem, które trzeba wyjaśnić przy omawianiu faktur, jest również refakturowanie. Jest to proces, w których nabywca towaru lub usługi jest swoistym pośrednikiem w sprzedaży, ponieważ przedsiębiorca we własnym imieniu nabywa usługi, których faktycznym odbiorcą jest inny przedsiębiorca, i odsprzedaje usługi temu przedsiębiorcy. W momencie dokumentowania tego rodzaju transakcji, mamy do czynienia z refakturowaniem. Kiedy następuje odsprzedaż usług, nakładany jest na podatnika obowiązek podatkowy, musi zatem wystawić fakturę VAT.

Warto jednak podkreślić, że refakturowanie jest pojęciem definiowanym przez orzecznictwo - nie ma go w przepisach czy ustawach, organy podatkowe powołują się w celu wyjaśnienia na art. 8 ust. 2a ustawy o VAT.