Kwestie związane z pojęciem faktury zaliczkowej i końcowej wciąż zdają się budzić wiele wątpliwości. Problematyczne może okazać się nie tyle, czym w istocie są te faktury, ale kiedy właściwie należy z nich korzystać? Z jednej strony faktury zaliczkowe wystawia się w przypadku wpłacenia zaliczki, z drugiej zaś - zaliczka może pokrywać całość kosztów. Czy wtedy konieczna jest faktura końcowa? Jakimi danymi różnią się od siebie te dokumenty oraz jaki sposób księguje się te faktury? Co z podatkiem VAT i PIT? Czy przy każdej transakcji należy wystawić oba rodzaje faktur?

Odpowiedzi na te oraz parę innych, potencjalnie nurtujących pytań związanych z tematem, przedstawia ten artykuł.

Czym jest faktura zaliczkowa?

Zanim zajmiemy się przybliżeniem pojęcia faktury zaliczkowej, skupmy się na chwilę na samym pojęciu zaliczki. Jest ona bowiem niezdefiniowana w kodeksie cywilnym, a przyjęło się określać ją jako część kwoty należnej za dany towar czy usługę, wpłaconą przed wykonaniem danej umowy. Zaliczki są często nie tylko zabezpieczeniem transakcji, ale również pokrywają koszty związane z jej realizacją.

Faktura zaliczkowa jest zatem niczym innym jak udokumentowaniem dokonanej wpłaty zaliczki. Artykuł 19a ust. 8. ustawy o podatku od towarów i usług obliguje do wywiązywania się z realizacji obowiązku podatkowego nie tylko w momencie uiszczenia całej kwoty, ale również w momencie otrzymania części zapłaty. Kiedy więc sprzedawca przyjmuje zaliczkę, musi wystawić fakturę zaliczkową celem odprowadzenia podatku — warto jednak dodać, iż zazwyczaj dotyczy to jedynie podatku VAT, ponieważ ustawa o podatku dochodowym od osób fizycznych dopuszcza sytuację w której również od otrzymanych zaliczek można odprowadzać podatek PIT (art. 14 ust. 1j ustawy o PIT), ale nie jest to konieczny wybór.

Oczywiście, zaliczek może być kilka, należy wtedy każdą dokumentować osobą fakturą.

Co istotne — określenie tego rodzaju faktury jako “zaliczkowej” jest umowne. Nie dotyczy ona bowiem tylko zaliczki, ale również przyjęcia części zapłaty w postaci zadatku, raty oraz jakiejkolwiek innej formy przedpłaty czy częściowego rozliczenia się z klientem.

Sprawdź także: Faktura VAT jak wystawić ją za darmo?

Kiedy należy wystawić fakturę zaliczkową?

Odpowiedź na to pytanie wydaje się dość oczywista i częściowo wyjaśniona w poprzednim akapicie — taką fakturę wystawia się, kiedy sprzedawca przyjmuje część zapłaty za realizowaną usługę lub zakup towaru. Nie jest to jednak wszystko, co należy wiedzieć, szukając odpowiedzi na to pytanie.

Przede wszystkim konieczność wystawienia faktury zaliczkowej występuje jedynie w sytuacji, kiedy nabywcą usługi jest osoba posiadająca działalność gospodarczą. Jednak nawet wtedy nie zawsze jest to niezbędne. Nie trzeba wystawiać faktury zaliczkowej, kiedy umowa dotyczy usług związanych między innymi z:

- dostawą i dystrybucją energii elektrycznej cieplnej lub chłodniczej oraz gazu przewodowego,

- telekomunikacją, radiokomunikacją, najmem, leasingiem lub dzierżawą,

- ochroną dozoru i przechowywania mienia,

- ochroną osób,

- uzdatnianiem lub dostarczaniem wody za pomocą wodociągów,

- wewnątrzwspólnotową dostawą towarów,

- stałą obsługą prawną i biurową.

Wszystkie te przypadki są określane przez ustawę o VAT.

Jeśli zaś chodzi o termin wystawienia faktury zaliczkowej, jest on dokładnie taki, jak w ogólnie przyjętych zasadach fakturowania, tj. fakturę powinno wystawić się maksymalnie do 15. dnia miesiąca następującego po miesiącu, w którym dokonano wpłaty zaliczki.

Pusta faktura VAT

Fakturę zaliczkową można wystawić również z wyprzedzeniem — nie może ono przekraczać 60 dni. Korzystniej i wygodniej jest jednak wystawić fakturę dopiero po dokonaniu wpłaty, należy bowiem zwrócić uwagę na to, że jeśli transakcja nie dojdzie ostatecznie do skutku, mamy do czynienia z tzw. pustą fakturą VAT. Jeżeli sprzedający zdążył już uwzględnić podatek VAT związany z niedoszłą transakcją w kwartalnym podsumowaniu, może być narażony na konsekwencje z racji potencjalnego oszustwa. Oczywiście, możliwe jest wycofanie takiej pustej faktury z obrotu, ale trzeba dokonać tego jak najszybciej po upływie terminu płatności, która nie została zrealizowana.

Jak rozliczyć fakturę zaliczkową i z czego powinna się składać?

Faktura zaliczkowa księgowana jest w momencie dokonania wpłaty zaliczki i należy odprowadzić od niej podatek VAT — na tym etapie transakcji nie ma obowiązku odprowadzania podatku PIT (chyba że skorzystano z wspomnianego ułatwienia w związku z art. 14 ust. 1j ustawy o PIT lub gdy faktura zaliczkowa obejmuje całą kwotę należną za dany towar, ale o tym później).

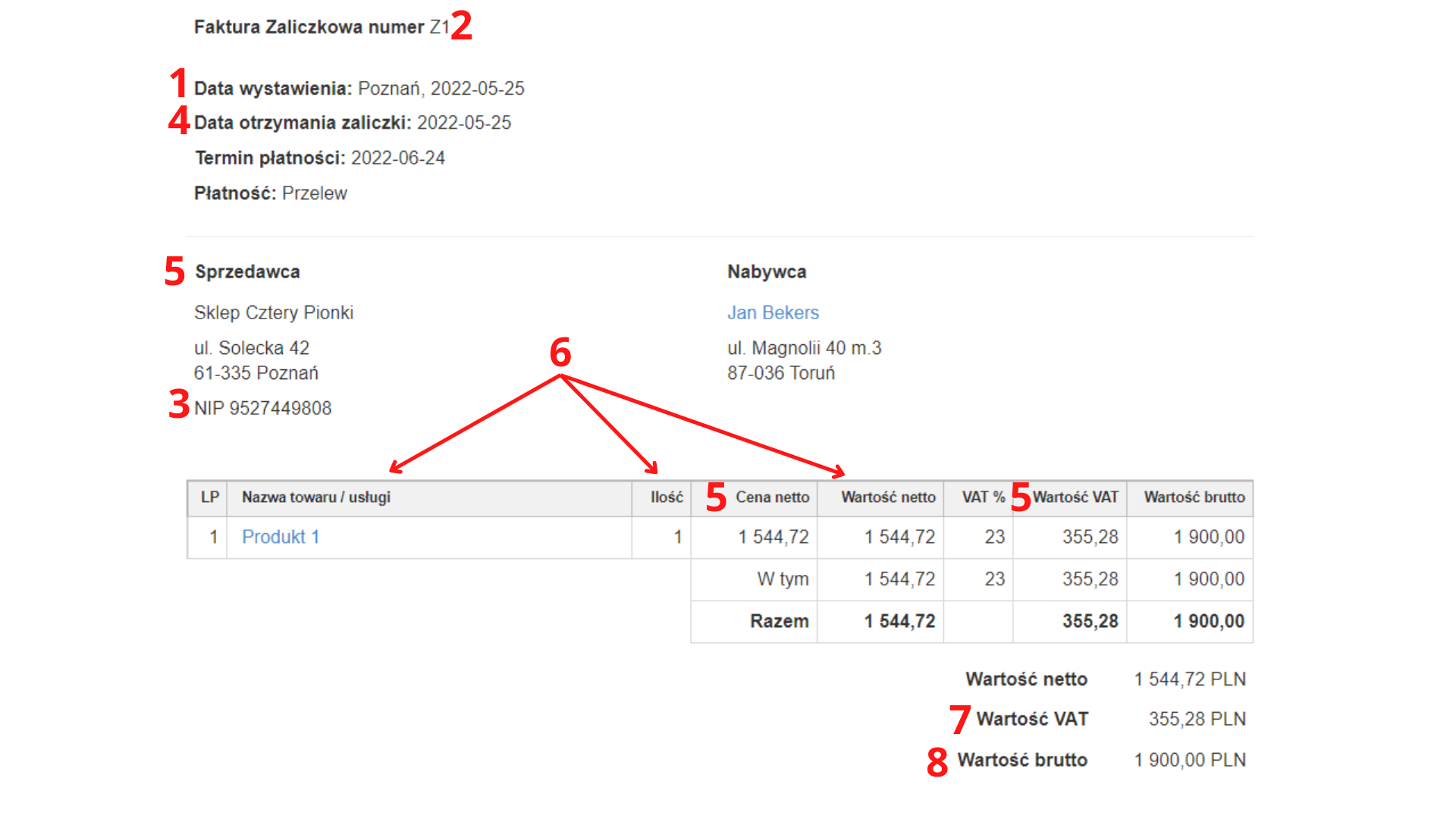

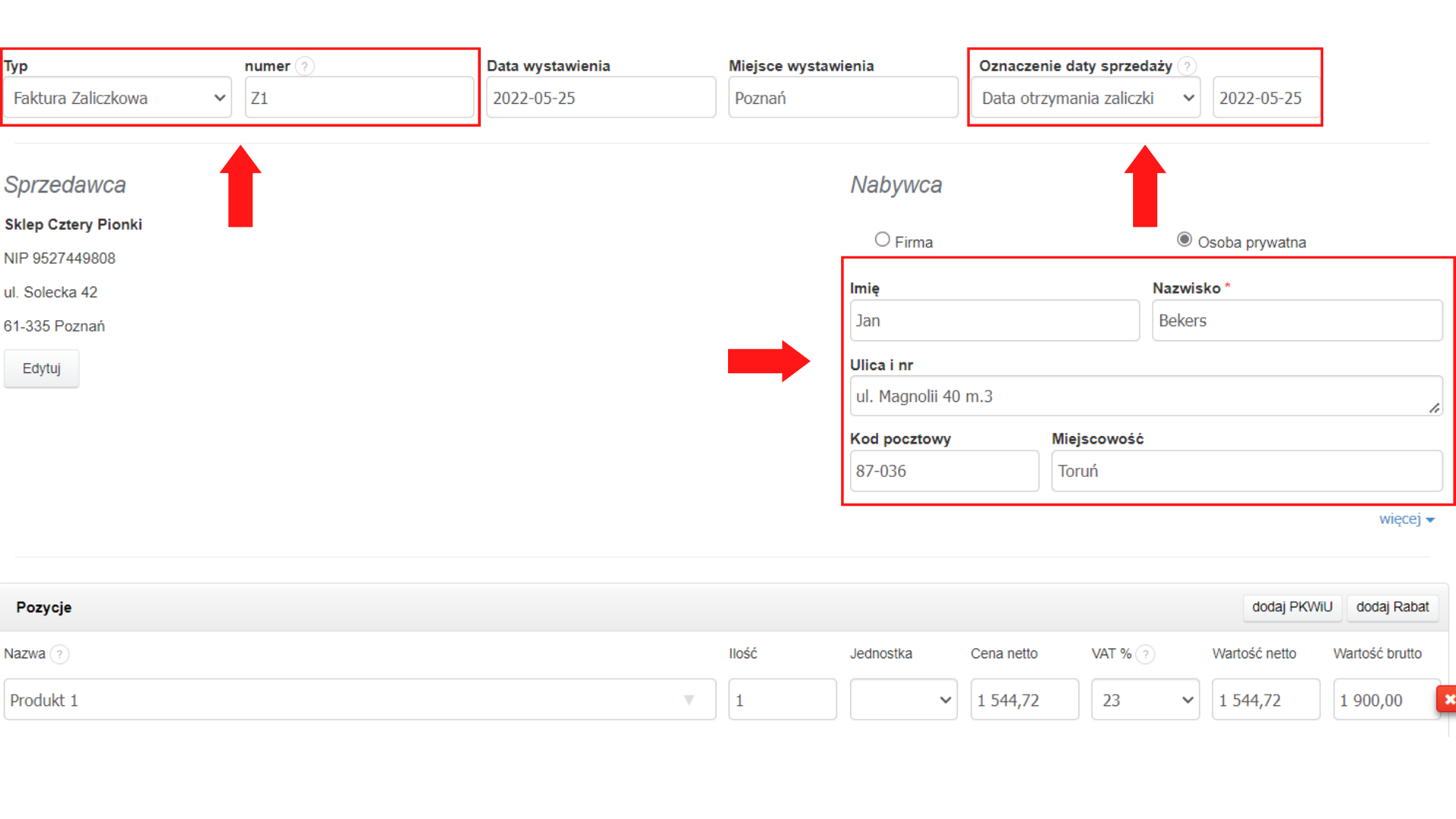

Faktura powinna zawierać elementy określone w art. 106f ustawy o VAT. Są to między innymi takie dane, jak:

- data wystawienia faktury zaliczkowej,

- numer faktury,

- numery identyfikacji podatkowej wystawiającego i adresata faktury jeżeli jest wystawiona na firmę (NIP lub REGON, a w przypadku braku dwóch pierwszych wystarczający będzie PESEL),

- datę otrzymania zaliczki (chyba że jest ona zgodna z datą wystawienia),

- dane osoby lub firmy wystawiającej dokumenty oraz kwotę zaliczki i naliczonego od niej podatku,

- dane dotyczące zamówienia lub umowy, takie jak rodzaj towaru lub usługi, cenę jednostkową netto, ilość oraz wartość zamówionych towarów lub usług netto,

- kwotę podatku,

- wartość (brutto) zamówienia lub umowy.

Jak obliczyć kwotę podatku na fakturze zaliczkowej?

Kwota podatku VAT naliczana od zaliczki jest obliczana dzięki ogólnie przyjętemu wzorowi. Najpierw należy pomnożyć otrzymaną zaliczkę razy kwotę podatku, a następnie otrzymany wynik podzielić przez sumę liczby 100 i stawki podatku.

Można to przedstawić jako:

Kwota podatku = (kwota zaliczki kwota podatku) ( 100 + stawka podatku VAT).

Czym jest faktura końcowa?

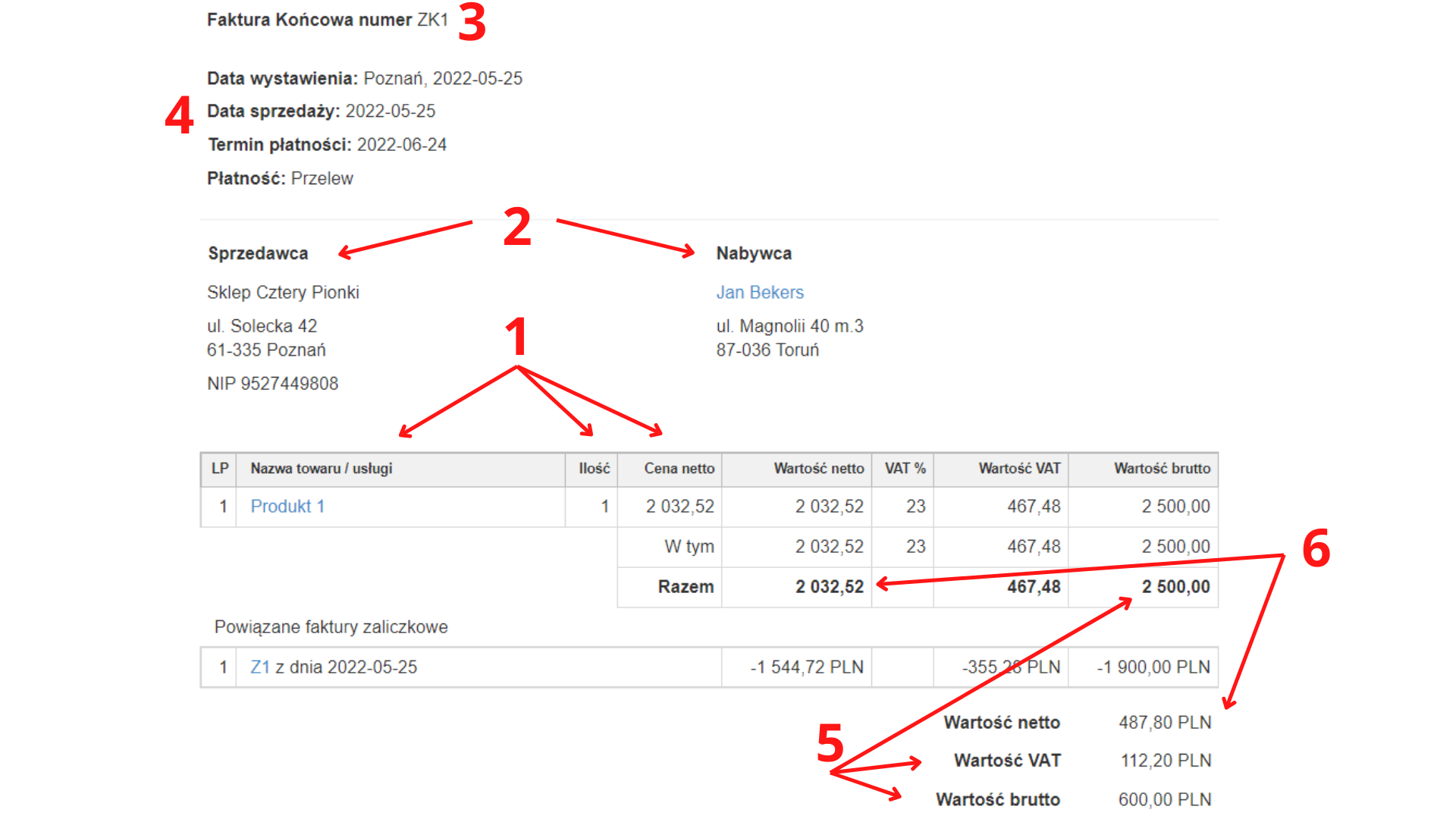

Faktura końcowa to dokument kończący transakcję — obejmuje on kwotę należną za dany towar czy usługę, pomniejszoną o wpłacone wcześniej zaliczki. Nie zawsze jest konieczne jej wystawienie, istnieje bowiem opcja, w której całą należność uregulowano za pomocą zaliczek i zaksięgowano przy pomocy faktur zaliczkowych. Zatem fakturę końcową wystawia się jedynie w sytuacji, w której została jeszcze niezrealizowana w formie zaliczek część płatności, a udokumentowana na niej kwota obejmuje tylko pozostałą należność, nie całą kwotę za dany towar i usługę.

Sprawdź także: Faktura bez VAT - czym się charakteryzuje?

Elementy faktury końcowej

Faktura końcowa powinna wyglądać bardzo podobnie do zwykłej faktury. Zawiera zatem standardowe elementy, takie jak przede wszystkim:

- rodzaj czy cenę jednostkową towarów i usług oraz ich ilość/miarę,

- standardowe dane identyfikacyjne stron zaangażowanych w transakcję (dane osobowe, NIP itd.),

- numer faktury,

- daty (wystawienia faktury, dokonania płatności, zakończenia realizacji usług czy dostawy towaru),

- kwotę podatku od sumy wartości sprzedaży netto towarów i usług oraz kwotę należną ogółem,

- sumę wartości (netto) towarów i usług objętych fakturą.

Ponadto, co odróżnia fakturę końcową od tej standardowej, faktura końcowa powinna dokumentować informacje o wszystkich wystawionych wcześniej fakturach zaliczkowych. Może, choć nie musi, zawierać nie tylko numery wystawionych wcześniej faktur, ale również ich daty oraz kwoty zaliczek — będzie to znaczące ułatwienie dla uporządkowania dokumentacji.

Należy pamiętać również, że widniejąca na fakturze końcowej należność powinna być pomniejszona o kwotę wpłaconych zaliczek. Zmniejsza się również kwotę podatku VAT o kwotę podatku zapłaconego na podstawie faktury zaliczkowej.

Od kwoty netto faktury końcowej należy odprowadzić podatek dochodowy (którego nie było przy fakturze zaliczkowej).

Sprawdź także: Klient spóźnia się z opłaceniem faktury? Sprawdź, co możesz zrobić!

Czy wystawianie faktury końcowej zawsze jest konieczne?

Nie zawsze to faktura końcowa musi być dokumentem kończącym daną transakcję. Jeśli całość zapłaty została uregulowana zaliczkami, nie ma konieczności wystawiania faktury końcowej. Wystawiona zaś w takiej sytuacji faktura zaliczkowa, powinna obligatoryjnie zawierać numery poprzednich dokumentów oraz być zaksięgowana nie tylko w podatku od towarów i usług, ale także w podatku dochodowym.

Mimo wszystko, jeśli przedsiębiorca dla porządku zechce wystawić fakturę końcową, to ma taką możliwość nawet, gdy całość transakcji została zrealizowana i zaksięgowana na podstawie faktur zaliczkowych. Nie powinien jej jedynie uwzględniać w PKPiR (Podatkowej Księdze Przychodów i Rozchodów).

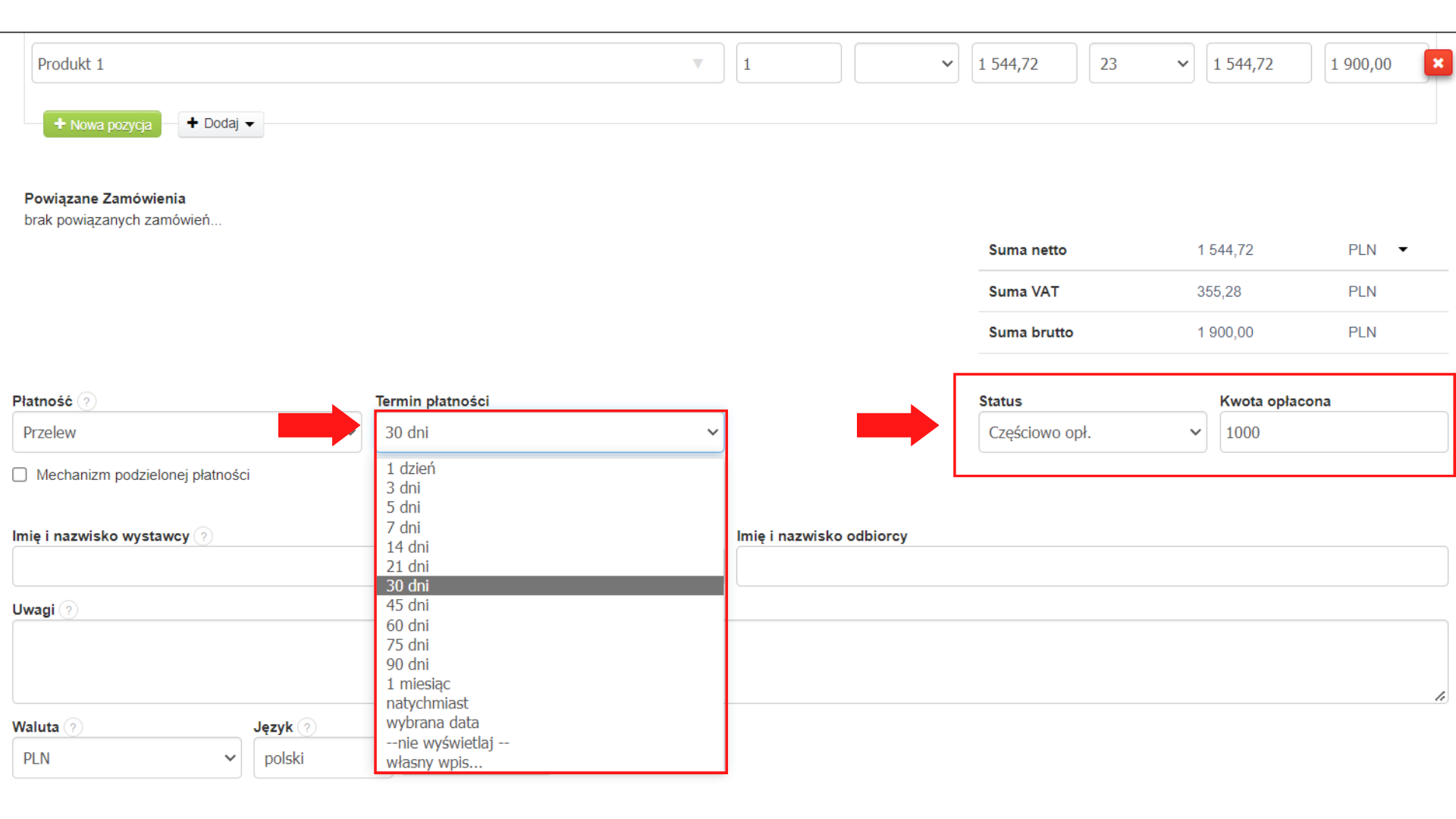

Jak wystawić fakturę zaliczkową i końcową w Fakturowni?

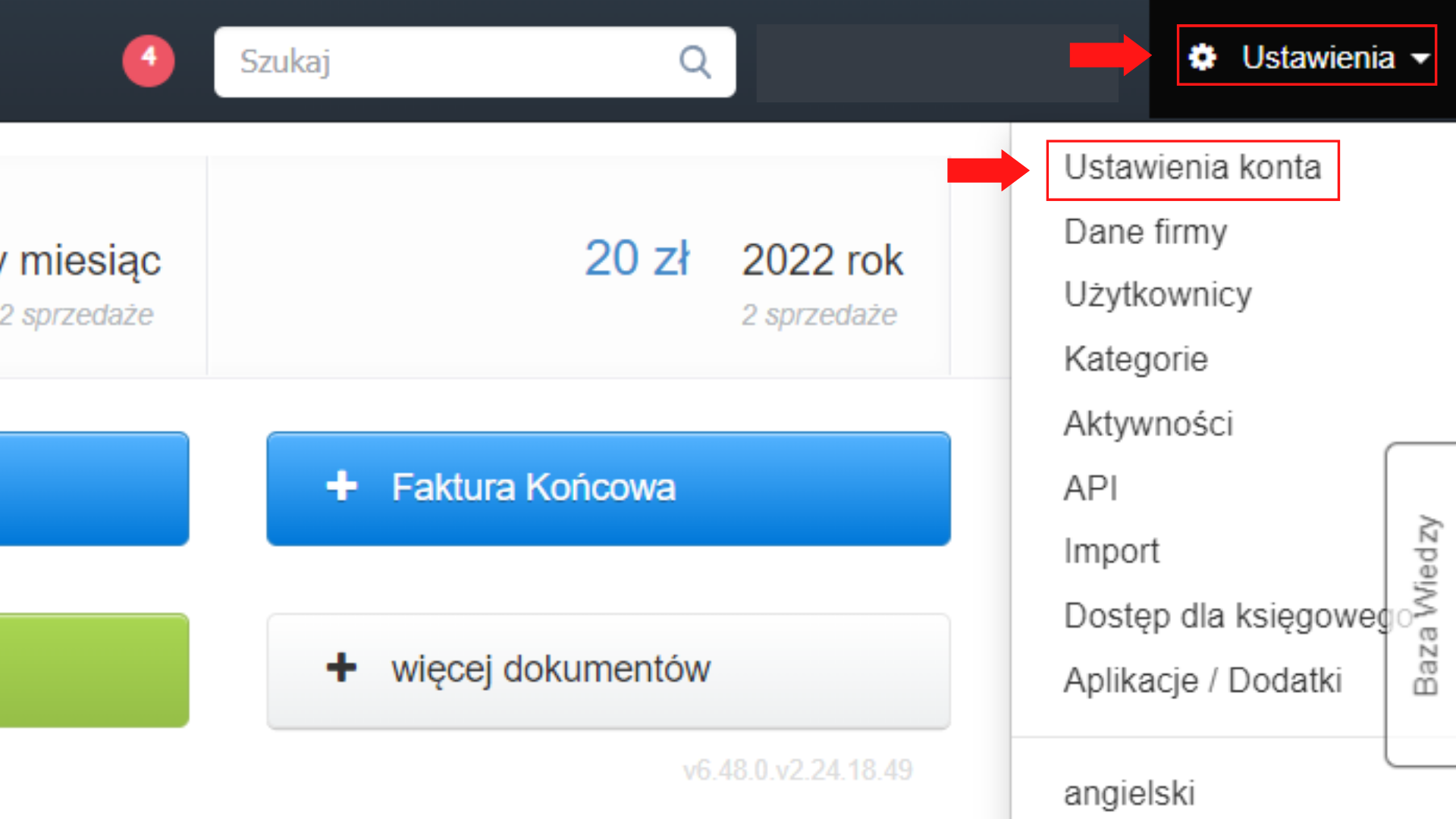

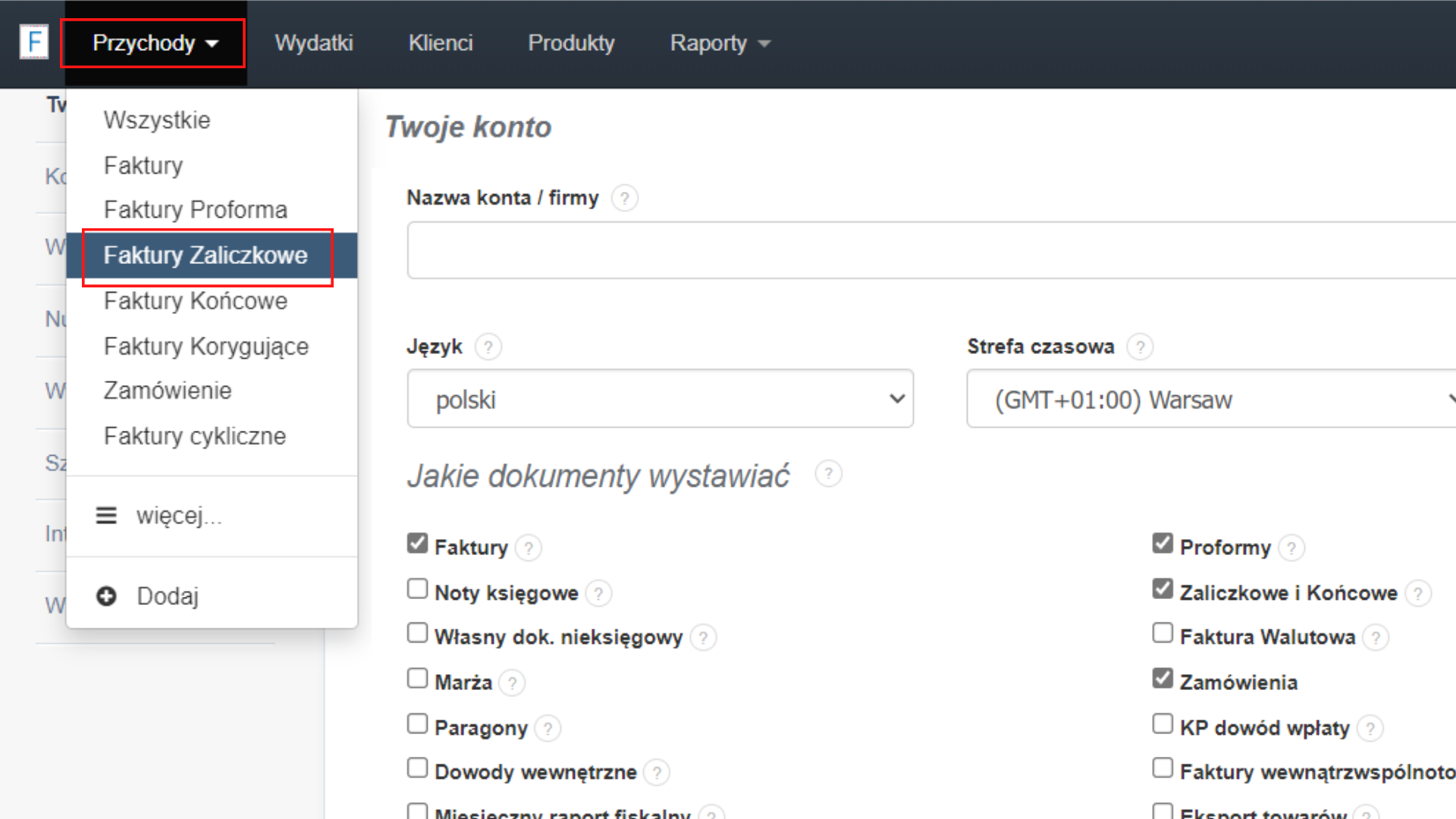

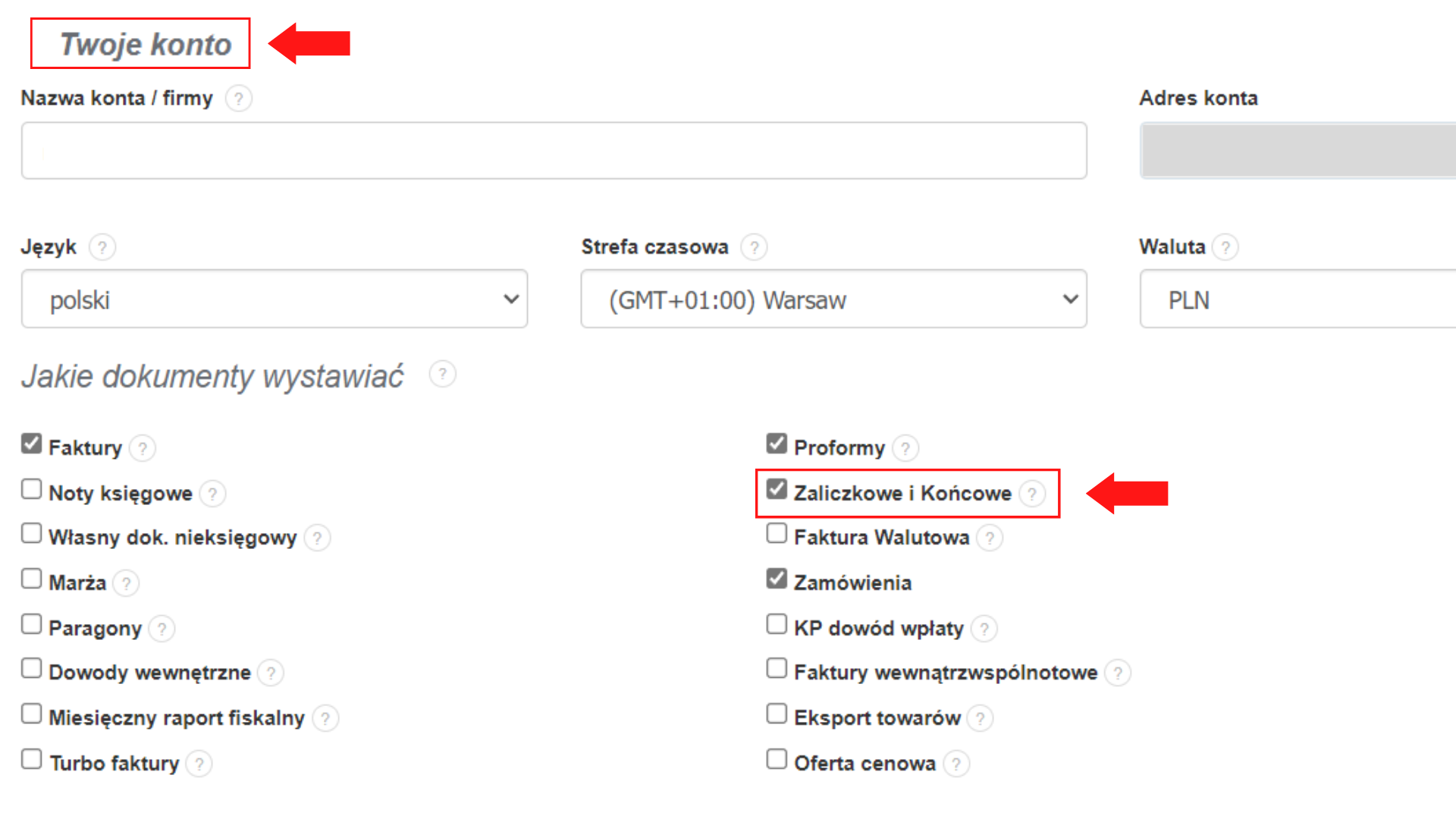

Aby wystawić fakturę zaliczkową i końcową w Fakturowni, należy wcześniej aktywować tą opcję. Aby to zrobić wybieramy Ustawienia > Ustawienia konta > Jakie dokumenty wystawić > Zaliczkowe i końcowe, a następnie kliknąć Zapisz. Po wykonaniu tej czynności klikając w Przychody, pojawi nam się opcja wystawienia faktury zaliczkowej i końcowej. Szczegóły jak włączyć funkcję faktury zaliczkowe i końcowe oraz wystawić fakturę zaliczkową w Fakturowni przedstawia poniższa instrukcja.

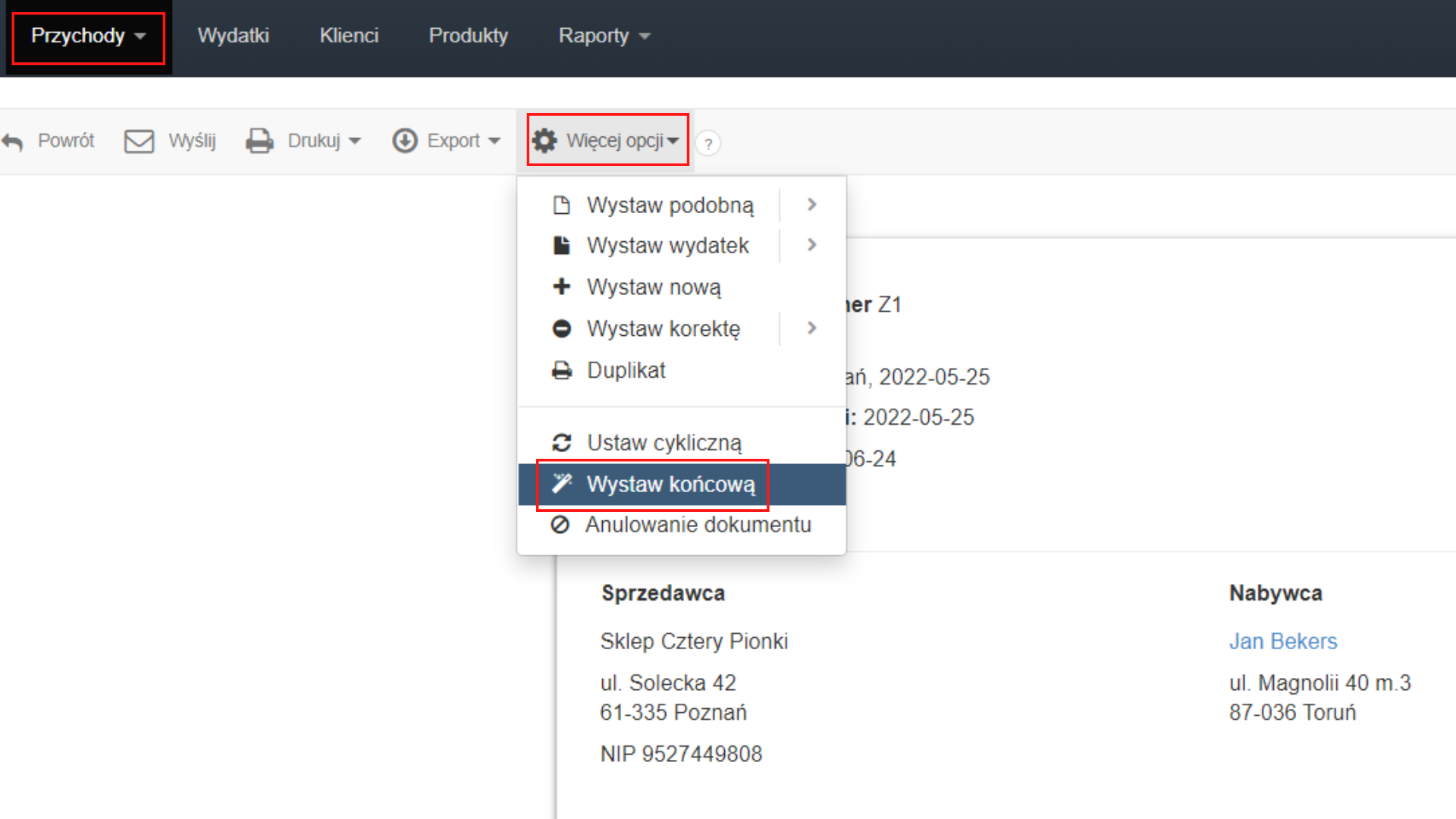

Chcąc wystawić fakturę końcową do istniejącej w systemie faktury zaliczkowej, należy wejść w podgląd faktury zaliczkowej i z menu podręcznego wybrać Więcej opcji > Wystaw końcową. Program przekieruje nas do formularza faktury końcowej.

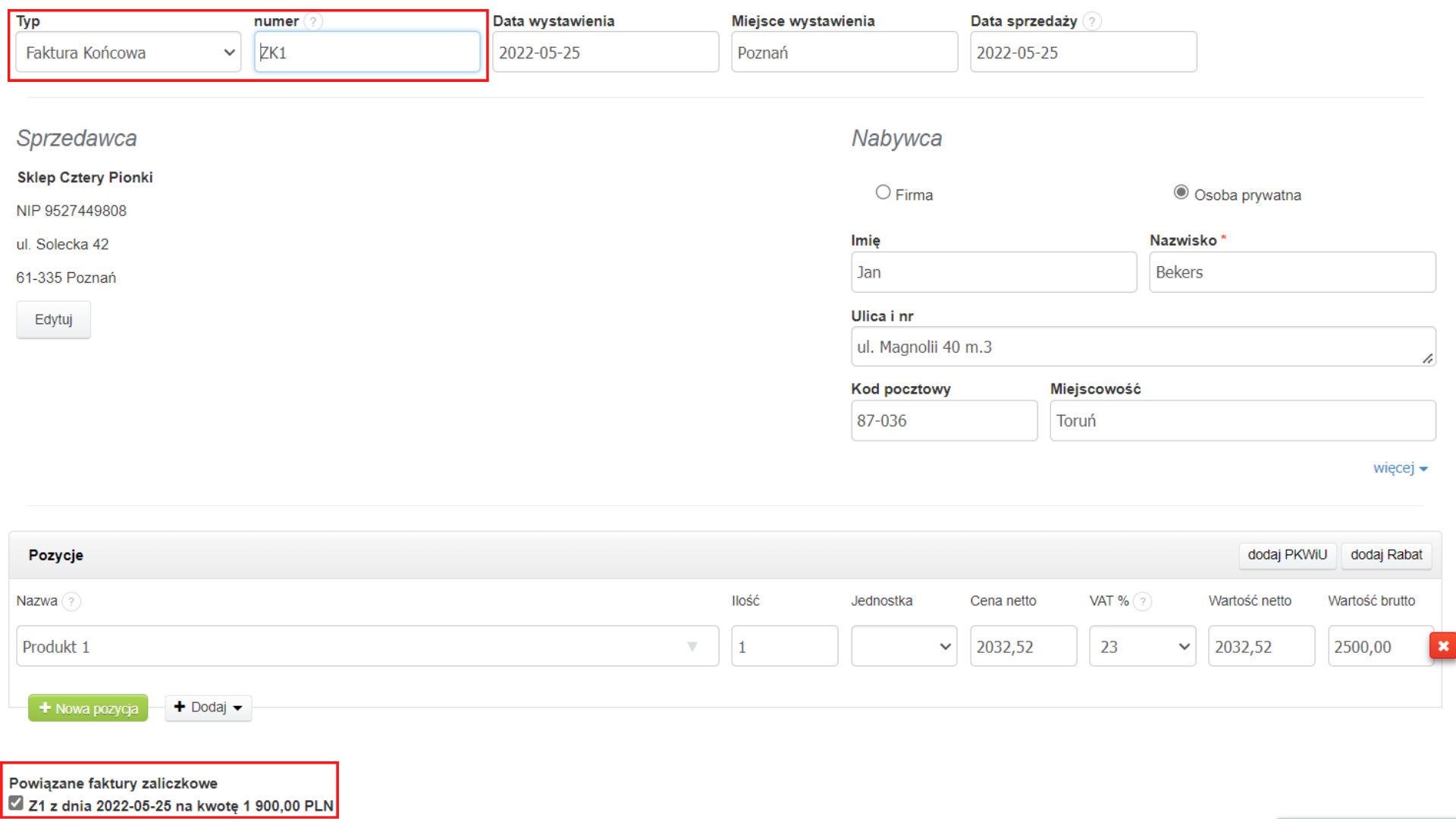

Jeżeli faktura końcowa była wystawiana z faktury zaliczkowej i do całej transakcji było wystawione zamówienie połączone z fakturą zaliczkową, to program sam odejmie opłaconą zaliczkę na fakturze końcowej oraz pokaże prawidłową kwotę do zapłaty. W takim przypadku wystarczy od razu zapisać fakturę końcową. Po zapisaniu na fakturze będzie widoczna cała kwota transakcji oraz powiązana faktura zaliczkowa. Szczegóły wystawienia faktury końcowej przedstawia poniższa instrukcja.