Rachunkowość jest systemem, który opiera się głównie na liczbach, dokumentowanych wedle ustalonych schematów. Nietrudno zatem domyślić się, że prowadzenie ewidencji gospodarczej powinno odbywać się w sposób szczegółowy, ale przede wszystkim bezbłędny. Często jednak zdarzają się pomyłki, które, szybko i precyzyjnie skorygowane, nie pociągną za sobą żadnych konsekwencji dla jednostki gospodarczej. Jednym ze sposobów nanoszenia poprawek na fakturę jest nota korygująca. Informacje o tym, czym ona jest i kiedy można ją zastosować, znajdziecie w poniższym artykule.

Czym jest nota korygująca do faktury?

Nota korygująca jest dokumentem, dzięki któremu możliwe jest zniwelowanie błędów, występujących na wystawionej fakturze kosztowej lub korygującej. Taka nota jest wystawiana przez pierwotnego odbiorcę faktury, czyli przez nabywcę towaru lub usługi, który dostrzegł pomyłkę na otrzymanym dokumencie. Notę korygującą można jednak zastosować tylko wtedy, gdy nieścisłości dotyczą elementów opisowych faktury, a nie błędów rachunkowych.

Nota korygująca jest dokumentem, który NIE podlega księgowaniu! Nie wpływa ona również na dane istotne z punktu widzenia rachunkowości czy podatku i nie może być podstawą do anulowania faktury.

Sprawdź także: Faktura - definicja, co zawiera i jak ją wystawić oraz jakie rodzaje faktur obowiązują

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Kiedy można wystawić notę korygującą?

Powołując się na podstawę prawną w postaci art. 106k ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, nota korygująca do faktury może zniwelować nieścisłości związane z:

- numerem NIP,

- adresem sprzedawcy bądź nabywcy towarów i usług,

- datą (zarówno datą wystawienia dokumentu, jak i datą sprzedaży, odbioru, terminu płatności),

- oznaczeniem towarów lub wykonanych usług,

- numerem faktury lub klasyfikacji statystycznej,

- dodatkowych zwrotów umieszczanych na fakturze, takich jak np. „mechanizm podzielonej płatności” lub „odwrotne obciążenie”,

- numerem rejestracyjnym pojazdu (w przypadku np. faktury na zakup paliwa).

Sprawdź także: Faktura zaliczkowa a faktura końcowa. Kiedy i jak wystawić?

Kiedy nie można wystawić noty korygującej?

To, czego nie można skorygować notą, również określone jest ustawą. Zabrania się stosowania noty korygującej do nanoszenia poprawek związanych z:

- miarą i/lub ilością dostarczonych towarów lub zakresu wykonanych usług,

- ceną jednostkową towaru netto (kwota należna do zapłaty za produkt czy usługę bez kwoty podatku),

- wartością sprzedaży netto (wartość towarów lub usług objętych transakcją bez kwoty podatku),

- kwotą wszelkich upustów lub obniżek w formie rabatu (chyba, że zostały już one uwzględnione w cenie jednostkowej netto),

- kwotą podatku,

- kwotą podatku od od sumy wartości sprzedaży netto (z uwzględnieniem ewentualnego podziału na sprzedaż opodatkowaną różnymi stawkami oraz sprzedaż zwolnioną),

- wartością sprzedaży netto (z uwzględnieniem ewentualnego podziału na sprzedaż opodatkowaną różnymi stawkami oraz sprzedaż zwolnioną),

- kwotą należności ogółem.

Tego rodzaje błędy można poprawić jedynie za pomocą faktury korygującej, a do jej wystawiania zobligowany jest sprzedawca, nie nabywca.

Sprawdź także: Faktura online - jak wystawić ją za darmo?

Jak wystawić notę korygującą?

Notę korygującą wystawia jej pierwotny odbiorca, a zatem kupujący, który otrzymując od sprzedającego fakturę, dostrzegł na niej określony błąd. Błąd ten musi być oczywiście związany z jednym z wymienionych wyżej przypadków, a ponadto dodatkowo druk noty korygującej musi zostać zaakceptowany przez wystawiającego fakturę. Sama nota korygująca do faktury powinna spełniać formalne warunki, dotyczące zawartych w niej elementów i zostać sporządzona w dwóch egzemplarzach.

Zobacz również, jak wystawić notę korygującą w Fakturowni.

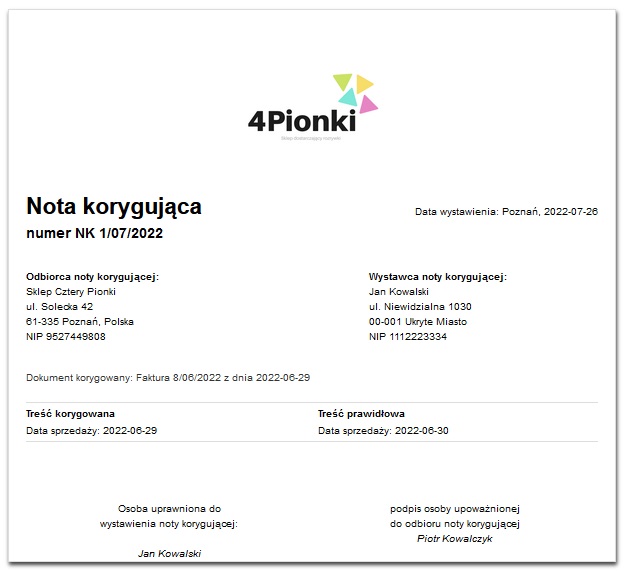

Jakie elementy powinna zawierać nota korygująca?

Nota korygująca powinna zawierać:

- tytuł - "NOTA KORYGUJĄCA",

- numer i datę wystawienia noty,

- dane osobowe, adresy, numery NIP kupującego oraz sprzedającego (rzecz jasna te same, które zawarte są na korygowanej fakturze),

- informacje dotyczące faktury pierwotnej, która ulega poprawkom dzięki wystawianej nocie korygującej (między innymi numer identyfikacyjny faktury, jej datę wystawienia, datę dokonania lub zakończenia dostawy towarów lub wykonania usług, datę otrzymania zapłaty, jeśli te daty są od siebie różne czy dane osobowe i numery NIP),

- wskazanie treści korygowanej informacji oraz zapis treści prawidłowej.

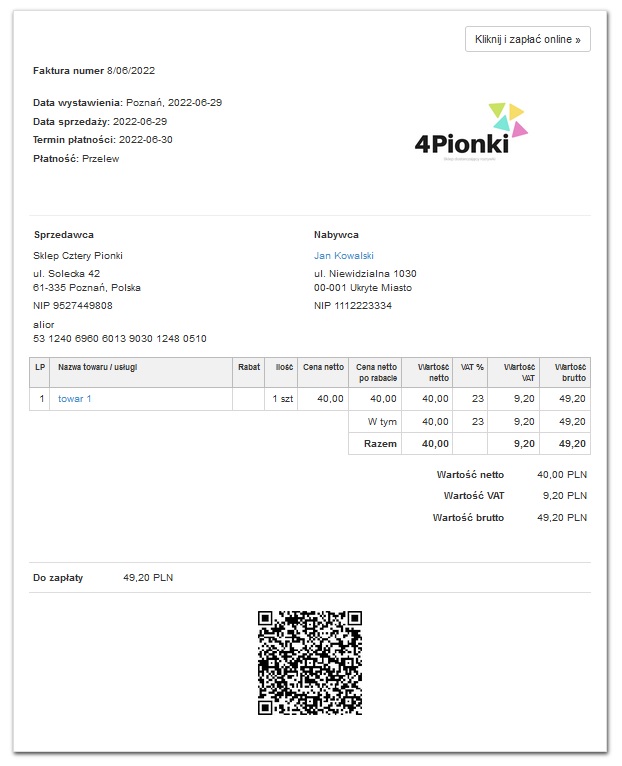

Poniżej znajduje się przykład noty korygującej oraz faktury VAT, do której nota została wystawiona:

Akceptacja druku noty korygującej

Gdy nota korygująca do faktury zostanie już sporządzona przez kupującego, zobligowany jest on wysłać ją do sprzedawcy, Gdy sprzedawca otrzyma notę korygującą, może ją zaakceptować lub odrzucić.

Warto jednak zaznaczyć tutaj, iż ustawa o podatku od towarów i usług mówi jedynie o tym, że sprzedawca musi zaakceptować taką notę do faktury. Nie ma skonkretyzowanego sposobu jej zatwierdzenia, zatem proces ten może się odbyć na przykład za pomocą poczty elektronicznej.

Można również sporządzić druk noty korygującej w dwóch egzemplarzach i wysłać je drogą pocztową do sprzedawcy. Wówczas, jeśli akceptuje on naniesione poprawki, podpisuje się on na obu egzemplarzach i odsyła jeden z nich z powrotem do kupującego. Jeśli druk noty korygującej ma oznaczenia "kopia/oryginał", to kupujący otrzymuje kopię dokumentu, chociaż warto dodać, iż nie ma już obowiązku oznaczenia dokumentów jako kopii lub oryginału.

Sprawdź także: Faktura bez VAT - czym się charakteryzuje?

Czym nota korygująca różni się od faktury korygującej?

Odpowiedź na to pytanie jest zasadniczo bardzo prosta. Faktura korygująca służy poprawianiu błędów, które są związane z “kwestiami rachunkowymi”, np. niepoprawną kwotą podatku, wartością sprzedaży netto itp. Ma ona za zadanie zniwelować te pomyłki, które nie mogą zostać poprawione notą korygującą do faktury. Ponadto, w przeciwieństwie do noty, jest ona dokumentem poddawanym księgowaniu.

Co również ważne, fakturę korygującą wystawia sprzedawca towaru lub usługi, zaś notę - nabywca.

Sprawdź także: Faktura ze stawką 0% a faktura ze stawką ZW - czym się różnią i kiedy je stosować?

Zobacz więcej wpisów