Od stycznia 2017 roku, na skutek nowelizacji art. 17 ust. 1 pkt 8 Ustawy o VAT, usługi stanowiące roboty budowlane świadczone przez podwykonawców zostały objęte mechanizmem odwrotnego obciążenia.

Mechanizm odwrotnego obciążenia w budownictwie obowiązuje, jeżeli spełnione są następujące warunki:

- świadczona usługa jest zawarta w poz. 2-48 załącznika nr 14 do Ustawy o podatku od towarów i usług (w pozycjach tych wymienione są wszystkie usługi klasyfikowane jako roboty budowlane);

- usługodawcą jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9 (mechanizm odwrotnego obciążenia nie ma zastosowania, gdy usługa stanowiąca robotę budowlaną świadczona jest przez podmiot niebędący podatnikiem oraz podatnika korzystającego ze zwolnienia podmiotowego);

- usługobiorcą jest podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT czynny;

- usługodawca świadczy usługę jako podwykonawca.

W Fakturowni istnieje możliwość wystawienia dokumentu z odwrotnym obciążeniem. Aby dodać taki dokument należy przejść do zakładki Faktury > Dodaj nową.

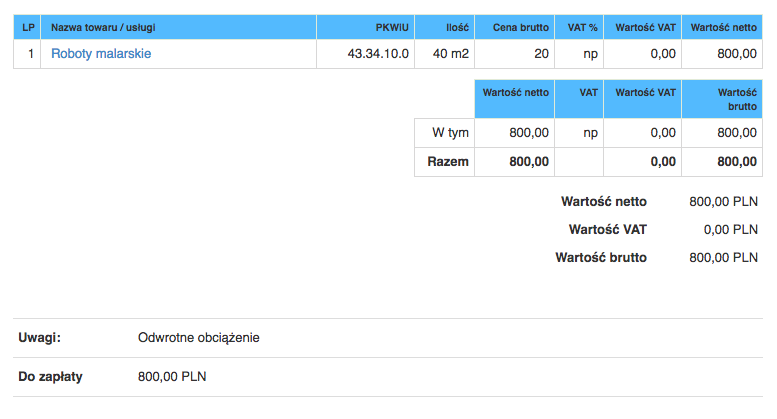

Faktura z odwrotnym obciążeniem powinna zawierać zapis “Odwrotne obciążenie”, który można dodać w polu Uwagi. Czytaj jak dodać treść uwag na fakturze ->

Ustawodawca określił również, jakich informacji nie powinna zawierać faktura wystawiana przez podatnika świadczącego usługi stanowiące roboty budowlane. Są to:

- stawka podatku;

- suma wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

- kwota podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku;

(Ustawa o podatku od towarów i usług, art. 106e ust. 4 pkt 1)

Najczęściej stosowanym rozwiązaniem jest niewykazywanie na dokumencie kolumny ze stawką i wartością VAT. Innym rozwiązaniem jest zastosowanie adnotacji “np” (produkt nie podlega opodatkowaniu po stronie wystawcy faktury). Można również zawrzeć na fakturze adnotację “oo” (odwrotne obciążenie). Czytaj jak zdefiniować stawkę podatku na fakturze ->

Poniżej prezentujemy fragment poprawnie wystawionej faktury z odwrotnym obciążeniem:

Niniejszy artykuł nie stanowi porady prawnej ani podatkowej i jako taka nie powinien być traktowany, a przedstawione treści mogą ulec przedawnieniu. Czytelnik wykorzystuje poglądy przedstawione przez Autora dla własnych potrzeb jedynie na własną odpowiedzialność.

Zobacz więcej wpisów