Pośród dowodów księgowych, do których należy między innymi znana wszystkim faktura, możemy wyróżnić również notę księgową.

Nota księgowa nie jest jednak alternatywą dla faktury czy rachunku i niewiele ma wspólnego z notą korygującą, z którą czasem jest mylona. O tym, czym jest nota księgowa, kiedy taką notę można, a kiedy nie można wystawić i co powinna zawierać, przeczytacie w poniższym artykule.

Co to jest nota księgowa?

Z formalnego punktu widzenia jest to nic innego, jak dowód księgowy (podobnie jak np. faktura). Z racji bycia pełnoprawnym dowodem księgowym, może stanowić podstawę zapisów w księgach rachunkowych. Nota księgowa potwierdza dokonanie danej operacji gospodarczej.

Notę stosuje się w przypadkach, w których nie przewidziano innego sposobu dokumentacji transakcji. Bardzo często używana jest w rozliczeniach między partnerami lub przez organizacje przy umowach dotacji czy składkach członkowskich.

Sprawdź także: Rachunek, paragon a może faktura? Jaka jest różnica?

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Co musi zawierać nota księgowa?

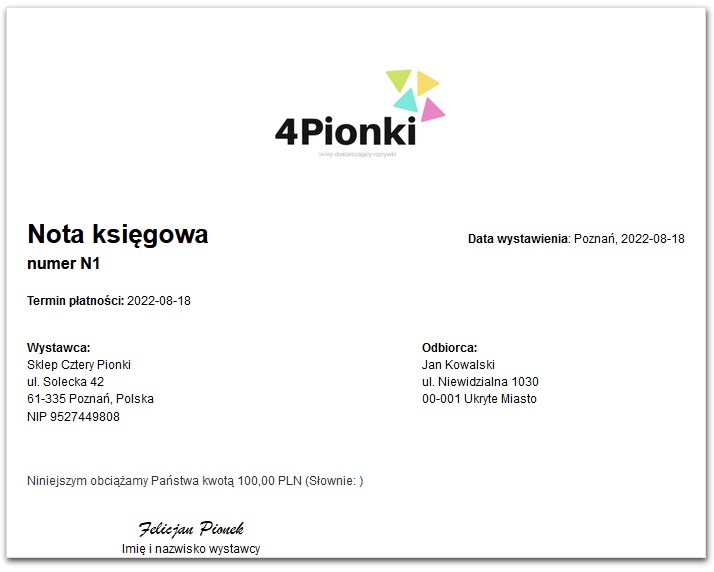

Chociaż elementów noty księgowej nie precyzuje żadna ustawa, przyjęło się, że skoro uznaje się notę za dowód księgowy, to powinna ona spełniać warunki określone dla dowodów księgowych, określone w art. 21 ustawy o rachunkowości.

Zatem jeśli chcemy, by nota księgowa była podstawą zapisów w księgach rachunkowych, musi ona zawierać:

- określenie rodzaju dowodu (czyli zapis "nota księgowa"),

- numer identyfikacyjny (ewidencyjny) dowodu księgowego,

- określenie stron, które wzięły udział w dokumentowanej operacji gospodarczej (nazwa przedsiębiorstw, adresy),

- opis operacji oraz jej wartość, a jeżeli to możliwe, określoną także w jednostkach naturalnych,

- datę dokonania operacji gospodarczej,

- datę sporządzenia noty księgowej (tylko w przypadku, gdy jest ona inna niż data dokonania operacji - jeśli jest taka sama, nie trzeba jej zawierać),

- podpis wystawcy noty księgowej,

- podpis osoby, od której wydano lub od której przyjęto składniki aktywów,

- stwierdzenie sprawdzenia i zakwalifikowania noty księgowej do ujęcia w księgach rachunkowych przez wskazanie miejsca oraz sposobu ujęcia dowodu w księgach rachunkowych,

- podpis osoby odpowiedzialnej za sprawdzenie i zakwalifikowanie noty księgowej jako dowodu księgowego.

Sprawdź także: Faktura - definicja, co zawiera i jak ją wystawić oraz jakie rodzaje faktur obowiązują

Rodzaje noty księgowej

W zależności od przeznaczenia noty, może być ona wystawiona pod trzema nazwami:

- nota obciążeniowa (dokumentuje przychody lub koszty, które nie są opodatkowane podatkiem VAT),

- nota uznaniowa (wystawiana jest przez tę stronę transakcji, która winna jest drugie stronie jakąś należność i ją uznaje, np. w sytuacji odszkodowania za wycofanie się z umowy),

- nota obciążeniowo-uznaniowa (wystawiana jest w momencie, w którym możliwe jest obciążenie i równocześnie uznanie obciążenia przez stronę transakcji).

W zależności od odbiorcy noty księgowej, wyróżniamy również podział na:

- notę zewnętrzną (wystawia się ją w przypadku rozliczeń z podmiotem zewnętrznym, np. z organizacją pozarządową),

- notę wewnętrzną (wystawia się ją w przypadku rozliczeń wewnątrz organizacji, np. w rozliczeniach składek członkowskich).

Sprawdź także: Oferta cenowa — co to jest i jak przygotować atrakcyjną dla klienta ofertę cenową?

W jakich przypadkach wystawia się notę księgową?

Najważniejsze w odpowiedzi na to pytanie, jest podkreślenie, że notę księgową można wystawić jedynie, gdy dokumentujemy transakcję nieopodatkowaną podatkiem VAT. Wbrew pozorom, takich transakcji jest wiele. Notę księgową stosujemy na przykład przy:

- obciążeniu dłużnika naliczonymi odsetkami od nieuregulowanych zobowiązań

Jeśli przedsiębiorca nie uregulował płatności za towary czy usługi w terminie, może zostać obciążony odsetkami i otrzymać od dostawcy notę księgową.

- obciążeniu kontrahenta karą umowną za nieterminową realizację umowy

Wiele zawieranych umów zawiera zapisy o karze umownej w przypadku nieterminowej realizacji zlecenia. Podmiot zlecający może powołać się na ten zapis, gdy nie otrzyma produktu lub usługi w terminie i wystawić notę księgową.

- przenoszeniu kosztów niepodlegających opodatkowaniu na nabywcę (np. opłaty skarbowe)

Przenoszenie opłat skarbowych na nabywcę ma miejsce w przypadku na przykład agencji celnych. Nabywają one znaki opłat skarbowych, a następnie przenoszą je na klienta, wystawiając notę księgową. Jest to możliwe, ponieważ dostawa znaków opłaty skarbowej nie podlega opodatkowaniu podatkiem VAT.

Wymienione powyżej przypadki występują najczęściej. Poza tym nota księgowa ma również zastosowanie podczas:

- uznaniu dłużnika kwoty długu umorzonego,

- korygowaniu pomyłek na wystawionych wcześniej dowodach księgowych,

- dokumentowaniu żądania wypłaty odszkodowania od ubezpieczyciela.

Sprawdź także: Wszystko o zmianach w Kodeksie Pracy 2022

Jak wystawić notę księgową?

Notę księgową należy wystawić w dwóch egzemplarzach, pamiętając o zawarciu wszystkich elementów, które powinna zawierać jako dowód księgowy. Jeden egzemplarz zachowuje wystawca, zaś drugi - odbiorca.

Co również ważne, aby nota księgowa była uznana za dowód księgowy, musi zawierać podpis wystawcy dowodu oraz osoby upoważnionej do zatwierdzania tego rodzaju dokumentów. Czasem wystawca żąda również podpisu odbiorcy noty.

Sprawdź także: Jak wystawić notę księgową w Fakturowni

Kiedy nie można zastosować noty księgowej?

Nota księgowa nie może zostać wystawiona, gdy dokumentowana transakcja podlega przepisom z ustawy o podatku od towarów i usług. Nie można jej wystawić dla udokumentowania dostawy towarów lub realizacji usług, dla których należy wystawić fakturę bądź rachunek.

Nota księgowa a nota korygująca - różnice

Różnica między tymi notami jest bardzo istotna, dlatego warto o niej wiedzieć, by nie popełnić karygodnego błędu.

Notę korygującą można wystawić jedynie w ściśle określonych przypadkach, opisanych w ustawie o podatku od towarów i usług. Może ona poprawiać błędy dotyczące np. miar czy ilości dostarczonych towarów i usług lub np. kwoty należności ogółem dokumentowanych fakturą. Nota księgowa zaś może służyć do rozliczeń, np. z tytułu niewywiązania się ze zobowiązań umowy.

Ponadto nota korygująca może być wystawiona jedynie przez nabywcę, zaś nota księgowa – przez nabywcę, jak i sprzedawcę.

Sprawdź także: Nota korygująca do faktury. Kiedy i jak ją wystawić?

Zobacz więcej wpisów