W jaki sposób najchętniej płacimy za towary i usługi w dzisiejszych czasach? Gotówka coraz częściej przegrywa z szybkimi przelewami, BLIK-iem i kartą. Z najnowszych badań wynika, że aż 80% Polaków wybiera płatności bezgotówkowe w sklepach stacjonarnych, a ponad 40% internautów stawia na BLIK podczas zakupów online.

Które formy płatności opłaca się dziś oferować klientom? Tradycyjny przelew traci na popularności, a płatność za pobraniem bywa ryzykowna. Sprawdź, jakie systemy płatności online dominują obecnie, co wybierają konsumenci i jak zadbać o bezpieczeństwo transakcji.

Rodzaje płatności

Podział płatności na gotówkowe oraz bezgotówkowe wydaje się w tych czasach oczywisty i zrozumiały dla każdego. Płatności bezgotówkowe możemy określić jako transfer środków pieniężnych między dwoma kontami bankowymi, który dokonuje się elektronicznie.Transakcje bezgotówkowe mogą przebiegać na wiele różnych sposobów i z użyciem różnych urządzeń i technologii.

Nie mamy tutaj do czynienia z fizycznym obrotem pieniędzmi, który występuje przy płatnościach gotówkowych (tradycyjna wymiana gotówki, wpłaty gotówki na konto bankowe czy płatność za pobraniem).

Sprawdź także: Zmiany podatkowe w 2023 roku - czego powinniśmy się spodziewać?

Płatności gotówkowe w sprzedaży online – płatność za pobraniem

Tę możliwość oferuje spora część sklepów internetowych, jednak z perspektywy przedsiębiorcy nie jest to najlepsza opcja, może się bowiem zdarzyć, że klient nie odbierze swojego zamówienia, a my jesteśmy stratni co najmniej o koszty dostawy.

Konsumenci jednak relatywnie rzadko postępują w ten sposób, a jeśli firma dopiero zaczyna, to płatność za pobraniem wydaje się rozsądna, gdyż to gwarancja dla klienta, że otrzyma zamówiony towar. Zakładając sklep internetowy, warto zdecydować się na wprowadzenie tego wariantu obok płatności bezgotówkowych.

Sprawdź także: Pensja minimalna od 2023 roku - wszystko, co musisz wiedzieć

Płatności bezgotówkowe – najpopularniejsze metody w Polsce

W Polsce mamy do czynienia z kilkunastoma formami płatności bezgotówkowych, z czego kilka z nich dostępnych jest na całym świecie. Inne systemy - jak na przykład BLIK - używane są jedynie w Polsce i niedostępne poza jej granicami.

Poniżej prezentujemy najbardziej spopularyzowane metody płatności.

Sprawdź także: Podwyżka ZUS od 2023 r. - wszystko, co musisz wiedzieć

Szybki przelew (Pay-By-Link)

Płatności w systemach jak PayU czy Przelewy24 to tak zwane “Pay-By-Link” – po dokonaniu zamówienia na stronie, zostajemy przekierowani na stronę naszego banku, aby opłacić wybrane towary lub usługi. Ogromną zaletą jest to, że pieniądze trafiają na konto sprzedawcy natychmiastowo, zaś sam konsument nie musi wypełniać żadnych formularzy czy wpisywać numeru konta. Ponadto większość banków oferuje tego rodzaju płatność bez pobierania prowizji od konsumenta.

Będąc przedsiębiorcą, warto zaoferować tę metodę płatności swoim klientom. To jeden z najchętniej wybieranych rodzajów płatności bezgotówkowych. Oczywiście, wiąże się to z pewnymi kosztami:

- PayU pobiera prowizję w wysokości zazwyczaj 2,3% plus 0,30 zł za płatność kartą,

- Przelewy24 w przypadku standardowej prowizji – 1,29% + 0,30 zł za każdą transakcję (dotyczy przelewów, BLIK, kart płatniczych, portfeli elektronicznych).

Mimo wszystko, komfort konsumenta jest tutaj o tyle ważny, że często jest on w stanie porzucić wirtualny koszyk, gdy sklep nie oferuje mu ułatwienia w postaci szybkiego przelewu.

Przelew tradycyjny

Przelew tradycyjny jest chyba każdemu doskonale znany. To opcja wygodna dla przedsiębiorcy, bo nie wymaga od niego instalacji dodatkowych systemów ani odprowadzania prowizji dla operatorów. Konsument musi zrobić przelew na podany numer konta albo dokonać wpłaty na poczcie, jednak jest to dużo bardziej czasochłonne niż szybkie płatności, a w dodatku wiąże się z nieco późniejszym dostarczeniem zakupów – w końcu pieniądze muszą zostać uprzednio zaksięgowane u dostawcy.

Można zaoferować tę opcję w swoim sklepie, gdyż jest ona stosunkowo bezproblemowa i nie generuje kosztów, jednak warto mieć na uwadze, że klienci rzadko decydują się na nią, mając prostszą alternatywę.

BLIK

BLIK to nowoczesny, polski system płatności mobilnych, który umożliwia szybkie i bezpieczne transakcje bez użycia gotówki – zarówno w sklepach stacjonarnych, jak i online.

W 2024 roku BLIK umocnił swoją pozycję jako najchętniej wybierany system płatności bezgotówkowych w Polsce. Użytkownicy wykonali nim ponad 2,4 miliarda transakcji, co oznacza wzrost o 37% w porównaniu do roku poprzedniego.

Liczba aktywnych użytkowników na koniec 2024 roku sięgnęła 18,5 miliona, a wartość wszystkich transakcji zrealizowanych tą metodą w 2024 roku osiągnęła 347,3 miliarda złotych, rosnąć aż o 43% rok do roku. Najwięcej operacji dotyczy zakupów online – w e-commerce wykonano 1,2 miliarda płatności, a przelewy na telefon BLIK osiągnęły liczbę ponad 604 milionów. Te dane pokazują, że Polacy nie tylko ufają temu rozwiązaniu, ale i chętnie korzystają z jego wygody i szybkości.

Większość banków posiada opcję BLIK w swojej aplikacji mobilnej - wystarczy, że wygenerujemy ważny przez 120 sekund kod, a następnie wpiszemy go w stosowne miejsce i potwierdzimy transakcję. Przelew dociera do odbiorcy natychmiast. Blikiem możemy również robić przelew na konto osoby, która zarejestrowała swój numer telefonu do usługi BLIK czy płacić w sklepach posiadających odpowiednie terminale.

Płatności kartą

Najnowsze dane dotyczące korzystania z kart płatniczych przez Polaków w 2024 roku pokazują, że w III kwartale 2024 roku przeprowadzono 2,8 miliarda transakcji kartami płatniczymi, a na koniec września 2024 roku w Polsce funkcjonowało 45,6 miliona kart płatniczych, z czego 99,3% stanowiły karty z funkcją zbliżeniową. Te statystyki potwierdzają rosnącą popularność kart płatniczych jako metody płatności w Polsce.

Opcja ta jest o tyle wygodna, że pieniądze trafiają natychmiast na konto sprzedawcy, jednak należy podać numer karty, jej datę ważności oraz trzycyfrowy numer znajdujący się na odwrocie, dlatego w tej sytuacji musimy posiadać przy sobie kartę płatniczą. Wpisanie danych zajmuje nieznacznie więcej czasu niż w przypadku kodu BLIK, jednak to wciąż stosunkowo prosta, szybka i doceniana przez konsumentów metoda. Warto zaoferować ją swoim klientom, a jej koszt jest taki sam, jak w przypadku szybkich przelewów (system PayU czy inny system obsługujący płatność kartą pobiera określoną w procentach prowizję od transakcji określonym rodzajem kart).

PayPal – elektroniczny portfel

Metoda ta jest stosunkowo rzadko wybierana przez Polaków, jednak jeśli Twoim targetem są również zagraniczni odbiorcy, to nie powinieneś się wahać przed wprowadzeniem tej metody do swojego sklepu. PayPal jest bardzo często wykorzystywany przez konsumentów spoza Polski.

Klient płaci wówczas za towar lub usługę pieniędzmi z wirtualnego, międzynarodowego portfela, po uprzednim wpłaceniu na niego środków ze swojego konta bankowego. W podobny sposób działają często aplikację do zakupu biletów tramwajowych czy autobusowych (np. moBILET czy JakDojadę, gdzie doładowujemy konto w aplikacji, a następnie kupujemy bilet).

PayPal jest prosty w obsłudze, a płatności dokonywane przy jego pomocy są zatwierdzane poprzez wpisania hasła i potwierdzenia transakcji na swoim koncie, a więc równie szybko i prosto co w przypadku BLIKa, jednak brak popularyzacji wirtualnych portfeli na większą skalę sprawia, że polscy klienci raczej go unikają (choć, rzecz jasna, system jest w pełni bezpieczny i sprawdzony).

Paysafecard

Ta metoda jest oferowana rzadko i stosunkowo mało popularna. Jedyną jej zaletą jest to, że zakupów online możemy dokonywać bez posiadania konta bankowego ani karty. W sklepie kupujemy kod na określoną kwotę (działa to podobnie do doładowań na telefon, które zresztą również zostały wyparte), a następnie podajemy go przy płatności online.

Sklepy rzadko oferują tę możliwość, a zapotrzebowania na nią ze strony konsumentów również nie widać – teraz konta bankowe mogą posiadać osoby młode, długo przed osiągnięciem pełnoletności, zatem ludzie rzadko decydują się na wykupienie kodu paysafecard.

Google Pay & Apple Pay

Podobnie jak w przypadku PayPala aplikacje te działają na zasadzie wirtualnego portfela, który należy doładować. Również nie należą do najpopularniejszych w Polsce metod płatności online, jednak fakt, iż klienci coraz częściej płacą za zakupy urządzeniami mobilnymi (nie tylko telefonem, ale np. również zegarkiem Apple Watch) całkiem dobrze wróży tym opcjom. W najbliższych latach mogą zdecydowanie zyskać na popularności.

Jaką metodę płatności online wybrać?

Jako przedsiębiorca, zwróć uwagę na kilka czynników podczas wyboru płatności online:

- popularność metody płatności wśród docelowego grona odbiorców towarów i usług (jeśli celujesz w zagranicznych klientów – rozważ PayPal, jeśli w polskich klientów, a szczególnie osoby młodsze, zaoferuj BLIK i Szybkie przelewy itp),

- stałe prowizje (jak mocno ich wysokość obciąży Twój budżet),

- opłaty wstępne za zainstalowanie usługi w Twoim sklepie,

- wpływ metody płatności na liczbę konsumentów (czy wprowadzenie np. szybkich płatności może realnie podnieść statystyki sprzedaży?),

- rodzaj obsługiwanych przez dany system kart płatniczych (czy obsługuje on najczęściej używane w Polsce lub za granicą karty),

- sposób wypłacania pieniędzy z systemu oraz jego koszt i limit (TPay oferuje jedynie 4 wypłaty w miesiącu; warto również dowiedzieć się na jakich warunkach działa konto przejściowe, na które trafiają najpierw pieniądze z płatności).

Na początek dobrze zaoferować klientom przynajmniej dwie metody płatności, kierując się przy ich wyborze powyższymi kryteriami.

Sprawdź także: 10 pomysłów na własny biznes w domu

Bezpieczeństwo podczas płatności online

Korzystanie z zaufanych systemów płatniczych oraz stosowanie się do ogólnie przyjętych zasad cyberbezpieczeństwa to właściwie jedyny, a zarazem skuteczny sposób na uniknięcie oszustwa. W tej chwili płatności bezgotówkowe cieszą się sporym zaufaniem społecznym, warto jednak pamiętać o tym, aby nie podawać nikomu danych naszych kont, kodów BLIK, logować się tylko na własnych urządzeniach i przez sprawdzone strony i nie korzystać z żadnych linków wysłanych nam przez obce osoby. Zakupy w sieci są bezpieczne, zawsze należy jednak zachować ostrożność.

Sprawdź także: Norma ISO 27001 - co to jest i dlaczego jest tak ważna dla organizacji?

Inne środki płatności i zabezpieczenia transakcji

Mówiąc o rodzajach płatności, nie sposób pominąć takich pojęć jak weksel czy barter. Szczególnie barter ostatnimi czasy zyskał na popularności, gdyż reklamodawcy często lokują swoje produkty na profilach osób z dużymi zasięgami, w zamian oferując nie pieniądze a konkretne produkty. Na fakturach, w rubrykach płatności, możemy wpisać również np. “akredytywa”.

Weksel

Wekslem określamy rodzaj papieru wartościowego. Sporządza się go w formie pisemnej i jest on bezwarunkowym zobowiązaniem do uiszczenia określonej sumy pieniężnej w danym terminie. Może być używany jako środek płatniczy, obiegowy lub zabezpieczający.

Barter

Umowa barterowa polega na wymianie dóbr o takiej samej (lub zbliżonej) do siebie wartości towarów czy usług. Nie dochodzi tutaj do żadnych rozliczeń pieniężnych (nie ma zatem żadnej formy płatności), jednak oznaczenie “barter” może pojawić się na fakturze. Aktualnie najczęściej z współpracą barterową mamy do czynienia, gdy firma wysyła swoje produkty lub oferuje swoje usługi za darmo osobie, która w zamian za to musi je zareklamować na swoich mediach społecznościowych.

Należy jednak podkreślić, że barterem nie jest transakcja, w której w grę wchodzą pieniądze (jeśli np. reklamujący płaci za część usługi, nie można już mówić o tego rodzaju umowie).

Akredytywa

To forma płatności używana zarówno w Polsce, jak i za granicą. Definiuje się ją jako bezwarunkowe zobligowanie banku do wypłaty na rzecz dostawcy towaru określonej sumy pieniędzy w określonym terminie, jednak dopiero po spełnieniu przez niego określonych warunków umowy. Taka forma redukuje ryzyko związane z nieterminowością czy jakością produktów lub usług kontrahenta (dlatego często używana jest przy umowach o zwiększonym ryzyku lub na bardzo duże kwoty - kontrahent dostanie zapłatę po wykonaniu umowy, jednak pieniądze za usługę czy towar są zabezpieczone w banku). To również ułatwienie dla bezgotówkowych form rozliczenia.

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Jakie rodzaje płatności są dostępne w Fakturowni?

Wystawiając fakturę w Fakturowni, masz do wyboru następujące metody płatności:

- przelew tradycyjny

- karta płatnicza

- gotówka

- opłata za pobraniem

- PayPal

- szybkie przelewy (PayU, dotpay)

- barter

- czek

- weksel

- kompensata

- akredytywa

Wyboru metody płatności dokonujesz podczas tworzenia faktury – w polu Płatność. Jeśli chcesz skorzystać z niestandardowej formy, wystarczy kliknąć opcję Więcej, by wpisać własną nazwę płatności np. 50% przelewem, 50% gotówką lub w innej dowolnej konfiguracji. System zapamięta ją i będzie można z niej skorzystać przy kolejnej fakturze, jeśli masz aktywne kopiowanie ustawień z ostatniej faktury.

Wystawiając dokument, możesz także pominąć wybór formy płatności – wtedy nie zostanie ona uwzględniona na fakturze.

Natomiast jeżeli chcesz na stałe dodać "swoją" formę płatności do listy dostępnych metod, to trzeba to zrobić w zakładce Ustawienia > Ustawienia konta > Konfiguracja > Słowniki > pole Sposoby płatności.

To nie wszystko! W ramach dodatkowych udogodnień możesz włączyć funkcję Autopłatności, która pozwala Twoim klientom regulować należności jeszcze szybciej i wygodniej.

Autopłatności w Fakturownia.pl

Fakturownia umożliwia włączenie automatycznych płatności za fakturę w opcjach takich jak:

- PayU

- PayPal

- tpay

- dotpay

- Przelewy24

- bitpay

- Braintree

- przelew bankowy

Płatności automatyczne są funkcją, która umożliwia przyjmowanie szybkich płatności, kierując nabywcę z faktury wprost do płatności poprzez przycisk Kliknij i zapłać online >>.

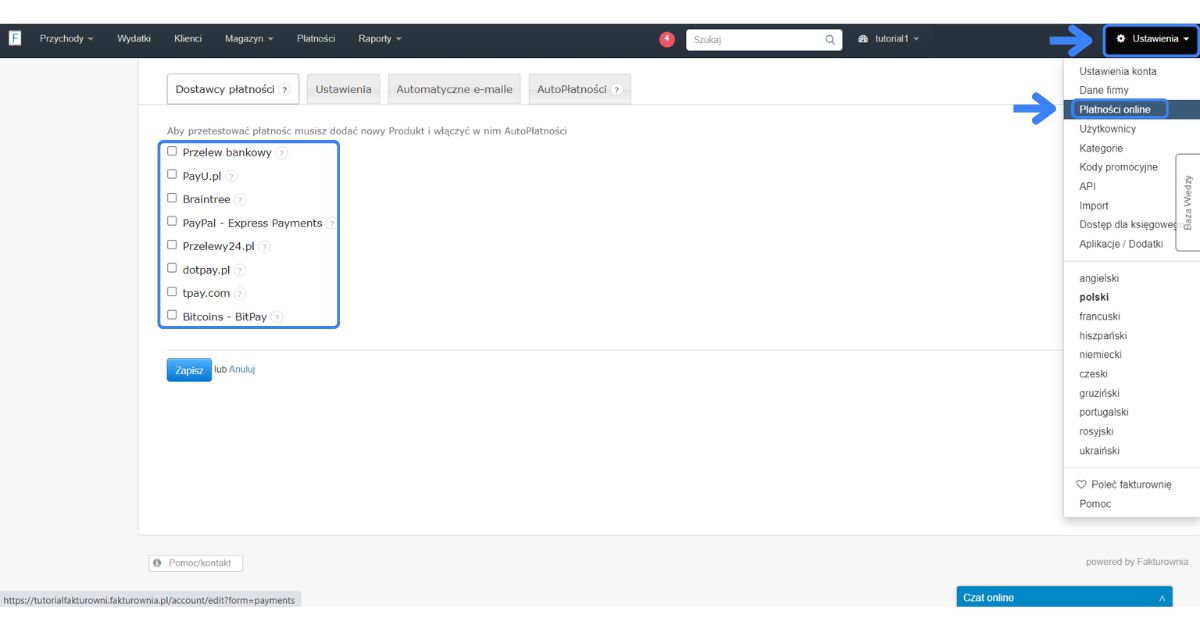

Aby umożliwić tę opcję płatności klientom:

- wejdź w zakładkę Ustawienia > Wszystkie opcje > Płatności online i aktywuj Autopłatności

- następnie wejdź w Ustawienia > Płatności online i wybierz wygodne dla Ciebie opcje

- na koniec Zapisz zmiany

Faktura wystawia się również po opłaceniu faktury nieksięgowej (np. faktury proforma, zamówienia czy dokumentu księgowego), na której widnieje przycisk Kliknij i zapłać online >>.

Szybkie płatności za pomocą kodu QR

W Fakturowni możesz ustawić również płatności za pomocą Kodu QR. Aby to zrobić wejdź w Ustawienia > Ustawienia konta > Wydruki > Pokazuj QR kody > Zapisz. Wszystkiego na temat kodów QR dowiesz się z naszego tutorialu w serwisie YouTube. Subskrybuj nasz kanał i bądź na bieżąco z funkcjami Fakturowni.

Artykuł został po raz pierwszy opublikowany na blogu 08.02.2023 r., zaktualizowany 16.05.2025 r.

Zobacz więcej wpisów