Wystawienie lub zaksięgowanie faktury wydaje się prostą czynnością - wpisujemy kwotę netto, a program sam wylicza nam kwotę podatku VAT i wartość brutto. Często zdarza się jednak, że pojawiają się nam groszowe różnice w podatku i wartości brutto faktury. Skąd mogą wynikać? Przedstawimy poniżej.

Dwie metody obliczenia podatku na fakturze

Ustawa o VAT dopuszcza dwie metody, które można zastosować przy obliczaniu podatku VAT na fakturze.

Są to metody “od sta “ i “w stu”.

Sprawdź także: VAT OSS co to jest, kogo dotyczy i co warto wiedzieć?

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Metoda „od sta”

To nic innego jak obliczenie podatku VAT od ceny netto. Należy wykonać matematyczne działanie polegające na przemnożeniu kwoty netto przez stawkę podatku (należy zaokrąglić wynik do dwóch cyfr po przecinku, przy czym końcówki poniżej 0,5 grosza pomija się, a końcówki od 0,5 grosza zaokrągla się do 1 grosza), a następnie zsumować wynik z ceną netto i tak otrzymujemy kwotę brutto.

Sprawdź także: Numeracja faktur - co to jest, jak powinna wyglądać i co zrobić w przypadku pominięcia numeracji?

Metoda „w stu”

Wykorzystywana jest, gdy znana jest kwota brutto i chcemy poznać kwotę netto i VAT. Opisuje ją art. 106e ust. 7 Ustawy o podatku od towarów i usług:

Kwotę podatku w odniesieniu do dostarczanych towarów lub świadczonych usług objętych daną stawką podatku podatnik może obliczyć według następującego wzoru:

KP = WB x SP / (100 + SP)

gdzie:

KP – oznacza kwotę podatku,

WB – oznacza wartość dostarczonych towarów lub wykonanych usług objętych stawką podatku, uwzględniającą kwotę podatku (wartość sprzedaży brutto),

SP – oznacza stawkę podatku.

Metodę “w stu” wykorzystuje się najczęściej w przypadku handlu detalicznego, ponieważ dla konsumenta detalicznego to właśnie kwota brutto jest najważniejszą informacją o cenie nabywanej usługi lub zakupionego towaru.

Metodę tę wykorzystuje się również do opodatkowania marży w przypadku np. komisów czy lombardów, czyli tam, gdzie podstawą opodatkowania jest marża netto.

Sprawdź także: Dowód wewnętrzny - czym jest? Wszystko, co musisz wiedzieć

Przeliczenia na fakturach VAT - różne możliwości przeliczania wartości liczbowych w Fakturowni

Obie te metody obliczeń ustawisz w Fakturowni.

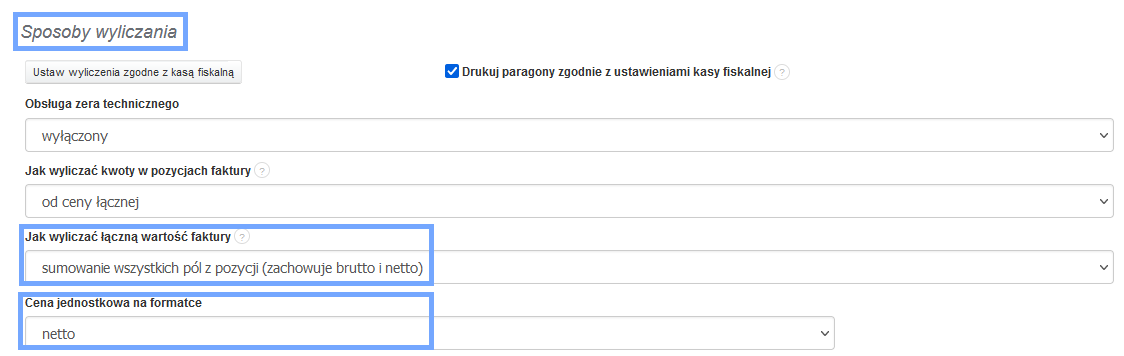

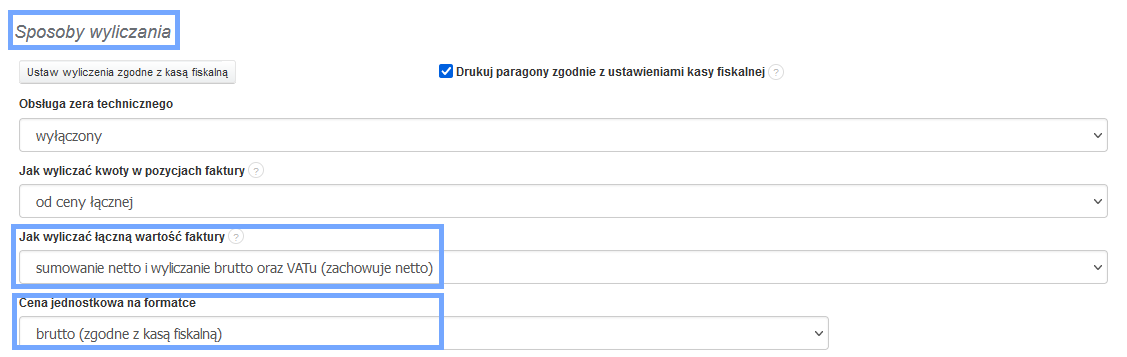

Sposób wyliczenia możesz zmienić, wchodząc w Ustawienia > Ustawienia konta > Konfiguracja > Sposoby wyliczania. Jeżeli chcesz, aby faktura była wyliczana od kwoty netto, zapisz ustawienia zgodnie z jedną z poniższych opcji.

Opcja 1.

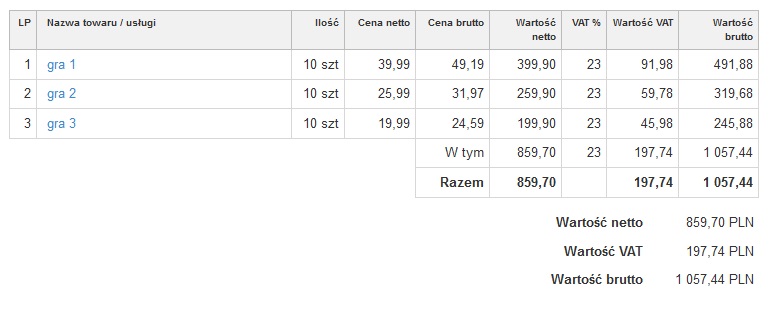

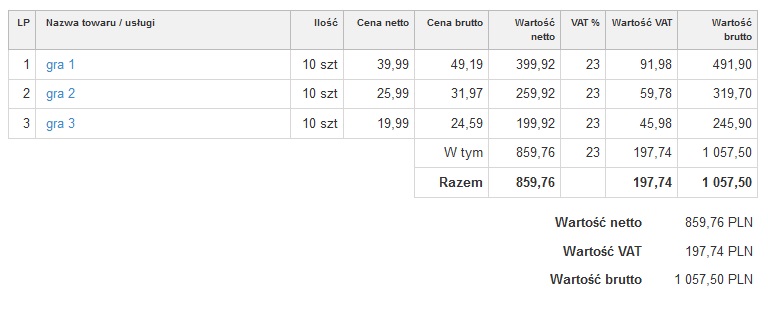

Przykład:

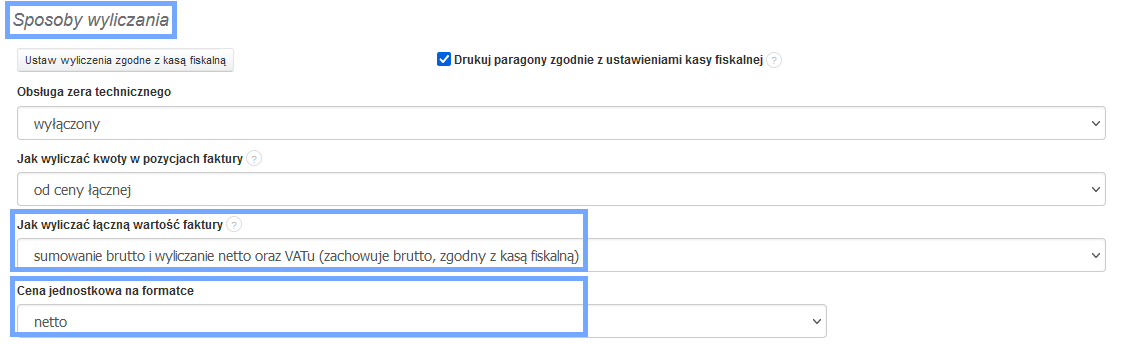

Opcja 2.

Przykład:

Jeżeli chcesz, aby kwota na fakturze wyliczona była na podstawienia kwoty brutto, wówczas skorzystaj z poniższych ustawień.

Przykład:

Przykłady różnic w wyliczeniach oraz szczegółowy opis funkcji znajdziesz w Bazie Wiedzy: Przeliczenia na Fakturach VAT - różne możliwości przeliczania wartości liczbowych.

Zobacz więcej wpisów