Ciągle zmagasz się z opóźnieniami za zapłatę faktur? Niestety to codzienność przedsiębiorców, których kontrahenci nie zawsze liczą się z terminami zapłaty. Jak zmotywować klientów do opłacenia faktury o czasie, albo... nawet jeszcze szybciej? Jest na to sposób! Pozwól swoim partnerom czerpać korzyści z tytułu wcześniejszej zapłaty. Pomoże Ci w tym skonto. Dowiedz się więcej o tej opcji i włącz ją jak najszybciej w swoim profilu w Fakturowni. Skonto na fakturze zmieni na lepsze rzeczywistość w Twojej firmie - przekonaj się.

Spotkałeś się z terminem skonto? To bardzo popularny i prosty sposób na utrzymanie płynności finansowej w firmie. To właśnie z jego pomocą zmotywujesz klientów do terminowej płatności faktur za zakup towarów i usług. Czy wiesz, jak działa? Czy masz pewność, jak rozliczyć skonto? Czy masz pojęcie, kiedy konieczne będzie wystawienie faktury korygującej? Jak skonto ma się do składania deklaracji VAT? Jak w sytuacji udzielenia rabatu na fakturze będzie wyglądało rozliczenie podatku dochodowego? Czy w przypadku wystawiania faktury w Fakturowni, musisz sam dodać skonto? Poniżej znajdziesz odpowiedzi na te i wiele pytań innych z tego zakresu.

Czym jest skonto?

Wyobraź sobie taką sytuację. Łukasz prowadzi sprzedaż specjalistycznego sprzętu dedykowanego gabinetom medycyny estetycznej. Faktury, które wystawia swoim kontrahentom, opiewają na bardzo wysokie kwoty - często sięgające kilkudziesięciu, jeśli nie kilkuset tysięcy złotych. Niestety niektórzy klienci rzadko kiedy opłacają je na czas, nawet jeżeli termin płatności jest wydłużony (np. powyżej 2 tygodni). Często Łukasz musi prowadzić długą i żmudną komunikację z przedstawicielem danego gabinetu czy kliniki medycyny estetycznej, aby otrzymać należne mu pieniądze. Finalnie każdy kontrahent wywiązuje się ze swojego zobowiązania finansowego, niestety długo po fakcie, co przeszkadza Łukaszowi w utrzymaniu płynności finansowej biznesu. Od jakiegoś czasu sprzedawca zaczął stosować rozwiązanie w postaci Skonta. To oznacza, że jego kontrahenci mogą otrzymać znaczny rabat za opłacenie faktury przed terminem. Obniżka ceny to tylko i wyłącznie wola Łukasza, który tym samym daje partnerom do zrozumienia, jak bardzo ceni sobie rzetelną współpracę. On sam również ustala wysokość skonta.

Zatem skonto (inaczej: udzielenie skonta) to forma rabatu, którą przedsiębiorca udziela swoim kontrahentom w zamian za opłacanie faktur przed terminem. Wydawać by się mogło, że takie rozwiązanie przyniesie tylko straty przedsiębiorstwu. Tymczasem może nie tylko ułatwić flow codziennej pracy, ale przede wszystkim zapewnić firmie... oszczędności. Jak to możliwe? Otrzymanie pieniędzy przed terminem zapłaty zapobiegnie poświęcaniu ogromnych ilości czasu na kontakt z kontrahentem z prośbą (a po pewnym czasie i żądaniem) o należne rozliczenie.

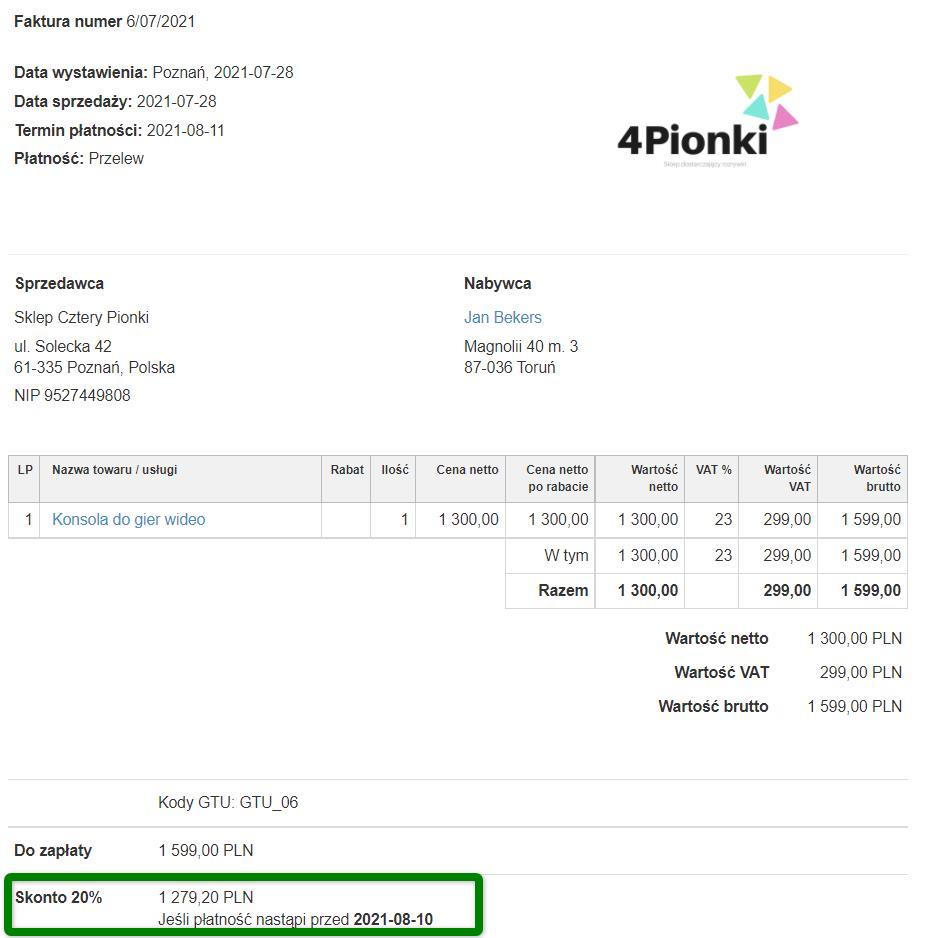

Skonto na fakturze

Skonto można zastosować w momencie zapłaty gotówkowej, ale też sprzedaży kredytowej czy ratalnej towarów i usług. Prawo pozwala umieszczać na fakturach kupna/sprzedaży informacje na temat udzielonych zniżek, jak również warunków, na których zostały przyznane. Mało tego. W sytuacji, gdy przedsiębiorca przyznaje rabat, ma nawet obowiązek wpisać na dokumencie księgowym szczegóły na jego temat, a nie wyłącznie informację, że takowy istnieje. Dla przykładu: jeżeli faktura zostaje wystawiona na kwotę 1000 zł brutto (netto: 813,01 zł, VAT: 186,99 zł), a przedsiębiorca oferuje 5% rabatu za przedterminową zapłatę, to wówczas skonto wynosi 50 zł (5% z 1000 zł). Ważne, by wszystkie te informacje umieścić w dokumencie (termin zapłaty, w którym można skorzystać z skonta, wysokość rabatu oraz kwotę pomniejszoną o upust). Jeżeli posiadasz konto w Fakturowni, to nie musisz martwić się o odpowiednie komunikaty - zawrzemy je za Ciebie! Sprawdź w jaki sposób:

Skonto - konieczność wystawienia faktury korygującej

WAŻNE! Jeżeli kontrahent skorzysta ze skonta, to konieczne będzie wystawienie faktury korygującej. Jest jeden przypadek, gdy nie trzeba tego robić. Mianowicie jeżeli warunki skonta zostały spełnione, zanim wystawiono fakturę. Taka sytuacja jak najbardziej może mieć miejsce - zgodnie z prawem faktury można wystawiać najpóźniej 15. dnia kolejnego miesiąca po dokonaniu transakcji. Więcej pozostałych szczegółów poniżej.

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Skonto - rozliczenie rabatu z tytułu wcześniejszej zapłaty

Jak rozliczyć skonto? Najlepiej zrobić to w tym samym okresie rozliczeniowym. Jeżeli nie jesteś pewien, czy w dniu, w którym składasz deklarację VAT, wszystkie formalności związane ze skontem zostały spełnione, to najlepiej wykaż pełne kwoty z faktur. Potem dokonaj korekty deklaracji.

A co w przypadku podatku dochodowego? I tutaj nie znajdziesz dokładnych informacji wskazujących, kiedy należy uznać skonto. Jeżeli wystawisz fakturę po rozliczeniu skonta, to nie musisz martwić się konsekwencjami podatkowymi (przychód został przecież pomniejszony o kwotę upustu). Jeżeli jednak faktura została wystawiona przed płatnością skonta, to konieczne będzie to, aby zmniejszyć przychód i podatek VAT o kwotę, którą zawiera faktura korygująca.

Zalety skonta - podsumowanie

Skonto to bardzo dobre rozwiązanie na spóźniających się z opłatami za towary czy usługi kontrahentów. Idea udzielania tego typu rabatów jest prosta - z pewnością szybko spodoba się Twoim klientom, którzy jeszcze nigdy z niej nie korzystali, albo nawet o niej nie słyszeli. Jakie jeszcze korzyści zapewnia zastosowanie skonta? Udzielając rabatu z tytułu wcześniejszej zapłaty dajesz również dowód na to, że ufasz swoim kontrahentom oraz sam jesteś rzetelnym i uczciwym partnerem do współpracy.

Sprawdź, jak wystawić fakturę z pozycją skonto w Fakturowni. KLIKNIJ TUTAJ po instrukcję.