Kalkulator odsetek ustawowych za opóźnienie

Masz problem z obliczeniem odsetek ustawowych? Nasz kalkulator odsetek to narzędzie, którego potrzebujesz! Ułatwi Ci on naliczanie odsetek w sytuacji, w której wystawiona przez Ciebie faktura jest już po terminie płatności, jak i wówczas, kiedy ktoś inny będzie żądać odsetek od Ciebie.

Oblicz wysokość odsetek ustawowych

Dlaczego warto skorzystać z kalkulatora odsetek ustawowych?

Nasz kalkulator odsetek ustawowych jest narzędziem, które ułatwia biznesowe życie każdemu przedsiębiorcy i osobie zajmującej się finansami. Pozwala szybko i bezbłędnie ustalić wysokość odsetek należnych za opóźnienia w płatnościach, co jest szczególnie ważne w przypadku transakcji handlowych, gdzie każda zwłoka może mieć poważne konsekwencje finansowe. Warto z niego korzystać, aby uniknąć nieprzyjemnych niespodzianek związanych z naliczaniem odsetek.

Jak używać kalkulatora odsetek ustawowych?

-

Wprowadź kwotę:

- Wpisz kwotę zaległej płatności lub wykorzystaj dostępny suwak do ustawienia odpowiedniej sumy pieniężnej.

-

Wybierz zakres dat:

- Wybierz termin zapłaty z faktury oraz rzeczywistą datę płatności po terminie.

-

Wybierz rodzaj odsetek:

- Określ, czy interesują Cię odsetki ustawowe za opóźnienie w płatności, czy też odsetki ustawowe za opóźnienie w transakcjach handlowych.

- Kalkulator automatycznie dokona odpowiednich obliczeń.

Jakie są rodzaje odsetek ustawowych?

To kwota, którą dłużnik musi zapłacić wierzycielowi w przypadku opóźnienia w płatności. Są one ustalane przez prawo i mogą dotyczyć różnych rodzajów zobowiązań. Stopa odsetek może w danym przypadku być wyższa lub niższa nawet o kilka punktów procentowych.

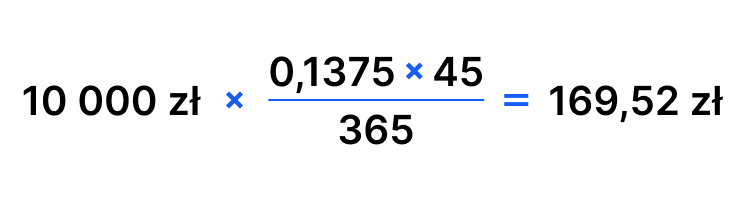

Od 5 marca 2026 r., po obniżce stopy referencyjnej NBP do 3,75%, aktualne stawki wynoszą: odsetki ustawowe za opóźnienie – 9,25% rocznie (stopa referencyjna NBP + 5,5 p.p.); odsetki za opóźnienie w transakcjach handlowych – 13,75% rocznie (stopa referencyjna NBP + 10 p.p.); odsetki kapitałowe – 7,25% rocznie (stopa referencyjna NBP + 3,5 p.p.). Stawki zmieniają się automatycznie wraz z każdą decyzją Rady Polityki Pieniężnej.

Najczęściej spotykane rodzaje odsetek ustawowych to:

- Odsetki ustawowe za opóźnienie: naliczane w przypadku, gdy dłużnik spóźnia się z obowiązkiem zapłaty jakiegokolwiek zobowiązania.

- Odsetki ustawowe za opóźnienie w transakcjach handlowych: dotyczą one opóźnień w płatnościach między firmami (B2B). Stawka odsetek ustawowych za opóźnienie w transakcjach handlowych jest wyższa niż w przypadku zwykłych odsetek ustawowych.

- Odsetki kapitałowe: dotyczą sytuacji, w której ktoś korzysta z cudzych środków pieniężnych (np. odsetki od pożyczki lub kredytu). To forma wynagrodzenia za korzystanie z kapitału. Nie są one związane z opóźnieniem, ale po prostu naliczają się zgodnie z prawem, gdy nie ustalono innej stopy procentowej.

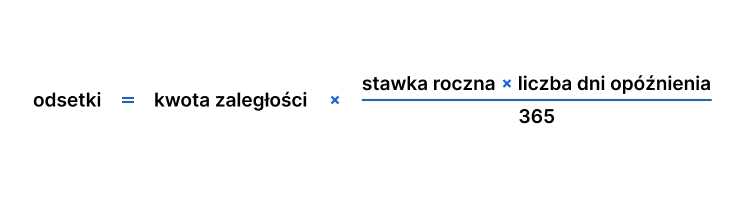

Wzór na odsetki za opóźnienie:

Podstawa prawna odsetek ustawowych

Odsetki ustawowe w Polsce mają swoją podstawę prawną w

Kodeksie

cywilnym. Zgodnie z art. 481 Kodeksu cywilnego, jeżeli dłużnik opóźnia się ze

spełnieniem świadczenia

pieniężnego, wierzyciel ma prawo żądać odsetek ustawowych za czas opóźnienia, nawet

jeśli nie poniósł z

tego tytułu żadnej szkody i nawet jeśli opóźnienie jest następstwem okoliczności, za

które dłużnik nie

ponosi odpowiedzialności.

Warto wiedzieć, że wysokość odsetek maksymalnych za opóźnienie nie może w stosunku

rocznym przekroczyć

dwukrotności wysokości odsetek ustawowych za opóźnienie (odsetki maksymalne za

opóźnienie).

Odsetki za opóźnienie w transakcjach handlowych mają swoją podstawę prawną w ustawie z

dnia 8 marca 2013

roku o terminach zapłaty w transakcjach handlowych. Przepisy ustawy wprowadzają wyższe

odsetki w

przypadku opóźnień w płatnościach między przedsiębiorcami, co ma na celu zachęcenie do

terminowego

regulowania zobowiązań oraz ochronę wierzycieli przed nadmiernym wydłużaniem terminów

płatności przez

dłużników. W przypadku transakcji handlowych, w których dłużnikiem jest podmiot

publiczny będący

podmiotem leczniczym, stawka odsetek za opóźnienie jest jeszcze wyższa.

Warto również zwrócić uwagę na rozporządzenia Ministra Sprawiedliwości, które mogą

ustalać wysokość

odsetek w określonych przypadkach, dostosowując je do aktualnych warunków gospodarczych.

Dzięki tym

regulacjom odsetki pełnią rolę motywacyjną, zachęcając do tego, by termin zapłaty nie

był przekraczany,

tym samym minimalizując negatywne skutki opóźnień w płatnościach.

Rekompensata za koszty odzyskiwania należności

Oprócz odsetek, wierzycielowi w transakcjach handlowych między przedsiębiorcami przysługuje zryczałtowana rekompensata za koszty odzyskiwania należności – bez konieczności udowadniania poniesionych wydatków. Jej wysokość zależy od wartości nieopłaconej faktury:

- równowartość 40 euro – gdy wartość świadczenia pieniężnego nie przekracza 5 000 zł,

- równowartość 70 euro – gdy wartość świadczenia wynosi od 5 000 zł do 50 000 zł,

- równowartość 100 euro – gdy wartość świadczenia przekracza 50 000 zł.

Kwoty przelicza się po średnim kursie euro ogłoszonym przez NBP ostatniego dnia roboczego miesiąca poprzedzającego miesiąc, w którym świadczenie stało się wymagalne. Rekompensata przysługuje z mocy prawa – od dnia nabycia uprawnienia do odsetek za opóźnienie – i nie wymaga wezwania dłużnika ani odrębnego roszczenia.

Jak wystawić notę odsetkową?

Nota odsetkowa to dokument księgowy wystawiany przez wierzyciela w celu zażądania zapłaty naliczonych odsetek. Nie jest fakturą VAT – nie podlega opodatkowaniu podatkiem od towarów i usług. Poprawna nota odsetkowa powinna zawierać:

- dane wierzyciela i dłużnika (nazwy, adresy, NIP)

- numer i datę faktury, od której naliczane są odsetki

- termin płatności wynikający z faktury

- datę faktycznej zapłaty lub datę wystawienia noty (jeśli należność nadal nie została uregulowana)

- liczbę dni opóźnienia

- zastosowaną stawkę odsetek wraz z podstawą prawną

- obliczoną kwotę odsetek

Jeśli wierzycielowi przysługuje również rekompensata za koszty odzyskiwania należności (40, 70 lub 100 euro), można ją uwzględnić w tej samej nocie. Notę odsetkową można wystawić bezpośrednio w Fakturowni – system automatycznie pobiera dane z nieopłaconej faktury i oblicza należne odsetki.

Często zadawane pytania

-

To dodatkowa kwota, którą dłużnik musi zapłacić wierzycielowi w przypadku opóźnienia w spełnieniu świadczenia pieniężnego. Odsetki służą motywowaniu do regulowania należności w terminie oraz przeciwdziałaniu nadmiernym opóźnieniom płatności. Ich wysokość jest ustalana przez prawo. Minister Sprawiedliwości określa jednak w rozporządzeniach, że w określonych przypadkach jest możliwe dostosowanie wysokości odsetek do aktualnych warunków gospodarczych.

-

Odsetki za opóźnienie w transakcjach handlowych dotyczą płatności między przedsiębiorcami (B2B). Od 5 marca 2026 r. stawka wynosi 13,75% rocznie (stopa referencyjna NBP 3,75% + 10 punktów procentowych). Jest wyższa od zwykłych odsetek ustawowych za opóźnienie (9,25% rocznie), aby zachęcić firmy do terminowego regulowania zobowiązań. Przy transakcjach, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym, stawka jest jeszcze wyższa.

-

Tak, kalkulator odsetek ustawowych został zaprojektowany, aby dokładnie obliczać odsetki zgodnie z obowiązującymi przepisami prawa. Jednak wyniki obliczeń są poglądowe i nie mogą stanowić podstawy roszczeń.

-

Do obliczeń musisz podać kwotę zaległości, datę opóźnienia oraz rodzaj odsetek (ustawowe lub za opóźnienie w transakcjach handlowych).

-

Tak, odsetki ustawowe za opóźnienie w transakcjach handlowych są zazwyczaj wyższe niż standardowe odsetki ustawowe, co ma na celu zachęcenie firm do terminowego regulowania należności. Siłą rzeczy, maksymalna wysokość odsetek jest w tym przypadku również wyższa.

-

Tak, zgodnie z ustawą maksymalna wysokość odsetek za opóźnienie nie może w stosunku rocznym przekroczyć dwukrotności wysokości odsetek ustawowych za czas opóźnienia.

-

Monitorowanie wysokości odsetek ustawowych jest istotne zarówno dla wierzycieli, jak i dłużników. Dla wierzycieli oznacza to, że mogą uzyskać należne im odsetki w przypadku opóźnień w płatnościach, co rekompensuje im stratę finansową związaną z opóźnieniem. Dla dłużników zrozumienie, jak odsetki ustawowe są naliczane, może pomóc w uniknięciu dodatkowych kosztów i konsekwencji prawnych. Skorzystaj z naszego kalkulatora, aby na bieżąco monitorować potencjalne koszty związane z opóźnieniami w płatnościach.