Kalkulator kilometrówki

Jesteś pracodawcą lub pracownikiem i używasz samochodu prywatnego do celów służbowych? Skorzystaj z naszego kalkulatora kilometrówki i dowiedz się jaki należy Ci się zwrot kosztów za korzystanie z własnego auta w pracy.

Oblicz zwrot kosztów za korzystanie z własnego auta w pracy

Jak działa kalkulator kilometrówki?

Używanie prywatnego samochodu do celów służbowych jest częstą

praktyką, która pozwala pracownikom na elastyczność i wygodę w wykonywaniu obowiązków służbowych.

Pracodawcy często decydują się na zwrot kosztów używania takich pojazdów, co jest regulowane przez

przepisy dotyczące kilometrówki. Kalkulator kilometrówki umożliwia dokładne obliczenie zwrotu kosztów na

podstawie liczby przejechanych kilometrów oraz rodzaju pojazdu. Dzięki temu pracownicy mogą uzyskać

rekompensatę za koszty eksploatacji, takie jak paliwo, ubezpieczenie i inne związane z użytkowaniem

samochodu prywatnego.

Aby wyliczyć kwotę zwrotu:

- Wybierz, w zależności od rodzaju pojazdu, czy wyliczasz stawkę zwrotu dla samochodu osobowego, motocykla czy motoroweru.

- Jeśli obliczasz zwrot dla samochodu osobowego, w sekcji Pojemność skokowa silnika zaznacz, czy silnik Twojego pojazdu ma pojemność do 900 cm3, czy powyżej.

- W polu Dystans wpisz liczbę przejechanych kilometrów.

Gotowe! W sekcji Wynik zobaczysz wyliczoną kwotę zwrotu kosztów z uwzględnieniem aktualnej stawki kilometrówki.

Jak obliczyć zwrot kosztów z kilometrówki?

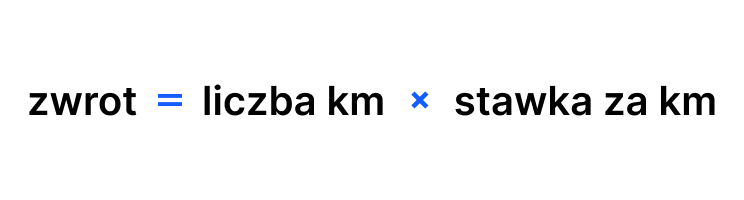

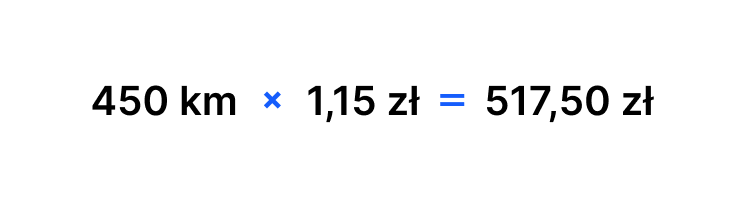

Kwotę zwrotu oblicza się mnożąc liczbę przejechanych kilometrów przez stawkę za km odpowiednią dla danego pojazdu:

Przykład: pracownik przejechał 450 km samochodem o pojemności powyżej 900 cm³:

Jeśli wynik przekracza miesięczny limit dla danej gminy, pracodawca zwraca tylko kwotę do wysokości tego limitu.

Czym jest kilometrówka?

Ewidencja przebiegu pojazdu, potocznie nazywana kilometrówką, to

formalny rejestr przejazdów pojazdem prywatnym w celach służbowych. Od 1 stycznia 2019 roku

przedsiębiorcy nie muszą już prowadzić ewidencji przebiegu pojazdu (kilometrówki) dla prywatnych

samochodów używanych w działalności gospodarczej. Jednak w zamian mogą zaliczyć w koszty uzyskania

przychodu tylko 20% wydatków związanych z eksploatacją takiego pojazdu.

Prowadzenia kilometrówki może wymagać pracodawca od pracowników, którzy używają do celów służbowych

samochodów osobowych prywatnych. Pracownik może używać samochodu niebędącego własnością pracodawcy do

jazd lokalnych lub w podróżach służbowych (wyjazdach zamiejscowych). W przypadku jazd lokalnych

pracownik może być rozliczany na podstawie kilometrówki (jest ona wtedy warunkiem koniecznym

rozliczenia) lub ryczałtem (kilometrówka nie jest wtedy wymagana). Przy podróżach służbowych ewidencja

jest konieczna do rozliczenia, ale zazwyczaj robi się to na zasadzie uproszczonej, na druku polecenia

wyjazdu służbowego.

Stawki kilometrówki

Stawki kilometrówki zastosowane w kalkulatorze to stawki określone w

rozporządzeniu Ministra Infrastruktury w sprawie warunków ustalania oraz sposobu dokonywania zwrotu

kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących

własnością pracodawcy. Mają na celu pokrycie wydatków związanych z eksploatacją pojazdu, takich jak

paliwo, zużycie mechaniczne, ubezpieczenie i inne koszty operacyjne na podstawie liczby przejechanych

kilometrów.

Aktualne stawki za 1 kilometr przebiegu pojazdu w transporcie drogowym to:

- dla samochodu osobowego:

- o pojemności skokowej silnika do 900 cm3 – 0,89 zł

- o pojemności skokowej silnika powyżej 900 cm3 – 1,15 zł

- dla motocykla – 0,69 zł

- dla motoroweru – 0,42 zł

Kilometrówka a podatek PIT i składki ZUS

Zwrot kosztów wypłacony pracownikowi w ramach podróży służbowej (wyjazd poza miejscowość siedziby pracodawcy) jest zwolniony z podatku dochodowego PIT na podstawie art. 21 ust. 1 pkt 16 lit. a ustawy o PIT – do wysokości stawek wynikających z rozporządzenia Ministra Infrastruktury.

Przy jazdach lokalnych (w obrębie miejscowości) zwrot co do zasady podlega opodatkowaniu PIT jako przychód ze stosunku pracy. Korzysta natomiast ze zwolnienia ze składek ZUS – pod warunkiem że mieści się w miesięcznych limitach kilometrów dla danej gminy (300/500/700 km) i jest ustalony według stawek z rozporządzenia. Kwota przekraczająca limit podlega pełnemu oskładkowaniu.

Limit kilometrówki

W przypadku jazd lokalnych pracownik może być rozliczany na podstawie

kilometrówki lub ryczałtem. W przypadku ryczałtu obowiązują limity.

Limit kilometrówki, czyli maksymalna liczba kilometrów, za które pracodawca może zwrócić pracownikowi

koszty używania samochodu prywatnego do celów służbowych, zależy od liczby mieszkańców gminy lub miasta,

w którym pracownik jest zatrudniony.

W rozporządzeniu Ministra Infrastruktury jest określony miesięczny limit kilometrów na jazdy lokalne, za

które pracodawca może zwrócić pracownikowi koszty używania pojazdu niebędącego własnością pracodawcy do

celów służbowych.

Zgodnie z przepisami, maksymalne miesięczne limity kilometrów wynoszą:

- 300 km - dla miejscowości do 100 tys. mieszkańców

- 500 km - dla miejscowości od 100 tys. do 500 tys. mieszkańców

- 700 km - dla miejscowości powyżej 500 tys. mieszkańców

W wyjątkowych przypadkach, takich jak praca w służbie leśnej, służbie parków narodowych, oraz w służbach ratowniczych, limity mogą być podwyższone do 1500 km miesięcznie. Natomiast w przypadku instytucji działających w sytuacjach zagrożenia klęską żywiołową lub usuwania jej skutków – do 3000 km miesięcznie.

Jeśli pracodawca rozlicza koszty ryczałtem miesięcznym zamiast ewidencją przebiegu, skorzystaj z kalkulatora ryczałtów samochodowych.

Najczęściej zadawane pytania

-

Tak, regularnie aktualizujemy stawki zgodnie z obowiązującymi przepisami.

-

Tak, kalkulator dostosowuje automatycznie stawkę kilometrówki w momencie wyboru rodzaju pojazdu.

-

W roku stawki za 1 km przebiegu pojazdu używanego do celów służbowych wynoszą: 0,89 zł – dla samochodu osobowego o pojemności silnika do 900 cm³; 1,15 zł – dla samochodu osobowego o pojemności silnika powyżej 900 cm³; 0,69 zł – dla motocykla; 0,42 zł – dla motoroweru. Stawki obowiązują od 17 stycznia 2023 r. na podstawie rozporządzenia Ministra Infrastruktury z 22 grudnia 2022 r. (Dz.U. 2023 poz. 5) i nie uległy zmianie w r.

-

Kwotę zwrotu z kilometrówki oblicza się mnożąc liczbę przejechanych kilometrów przez stawkę za km odpowiednią dla danego pojazdu: zwrot = liczba km × stawka za km. Przykład: pracownik przejechał 450 km samochodem o pojemności powyżej 900 cm³ → 450 km × 1,15 zł = 517,50 zł. Jeśli wynik przekracza miesięczny limit kilometrów dla danej gminy, pracodawca zwraca tylko kwotę do wysokości tego limitu.

-

Opodatkowanie zwrotu z kilometrówki zależy od rodzaju jazdy. Przy podróżach służbowych (wyjazdach poza miejscowość siedziby pracodawcy) zwrot kosztów jest zwolniony z podatku PIT na podstawie art. 21 ust. 1 pkt 16 lit. a ustawy o PIT – do wysokości stawek wynikających z rozporządzenia Ministra Infrastruktury. Przy jazdach lokalnych (w obrębie miejscowości) zwrot co do zasady podlega opodatkowaniu PIT jako przychód ze stosunku pracy. Zwolnienie ze składek ZUS przy jazdach lokalnych przysługuje, gdy zwrot jest ustalony według stawek z rozporządzenia MI i mieści się w miesięcznych limitach kilometrów dla danej gminy (300/500/700 km). Nadwyżka ponad limit podlega oskładkowaniu.

-

Kilometrówka (ewidencja przebiegu pojazdu) to rozliczenie na podstawie faktycznie przejechanych kilometrów – pracownik prowadzi rejestr tras i otrzymuje zwrot za każdy przejechany km według stawki ustawowej. Ryczałt samochodowy to z góry ustalona miesięczna kwota zwrotu, obliczana na podstawie limitu km dla danej gminy i stawki za km – bez konieczności prowadzenia szczegółowej ewidencji tras. Pracodawca decyduje, którą metodę stosuje wobec danego pracownika. Obie formy korzystają ze zwolnienia ze składek ZUS do wysokości ustawowych limitów.

-

Od 1 stycznia 2019 r. przedsiębiorcy nie rozliczają prywatnego samochodu w działalności gospodarczej według stawki za kilometr dla celów PIT. Zamiast tego mogą zaliczyć do kosztów uzyskania przychodu 20% wydatków eksploatacyjnych (paliwo, naprawy, ubezpieczenie) bez obowiązku prowadzenia ewidencji przebiegu. Jeśli przedsiębiorca chce odliczać 100% VAT i wykazać, że samochód służy wyłącznie działalności, musi prowadzić ewidencję przebiegu pojazdu dla celów VAT i zgłosić auto na formularzu VAT-26. Stawki kilometrówki (0,89 zł i 1,15 zł/km) dotyczą wyłącznie rozliczeń między pracodawcą a pracownikiem korzystającym z prywatnego pojazdu w celach służbowych.

Oblicz zwrot kosztów za korzystanie z własnego auta w pracy

Jak działa kalkulator kilometrówki?

Używanie prywatnego samochodu do celów służbowych jest częstą

praktyką, która pozwala pracownikom na elastyczność i wygodę w wykonywaniu obowiązków służbowych.

Pracodawcy często decydują się na zwrot kosztów używania takich pojazdów, co jest regulowane przez

przepisy dotyczące kilometrówki. Kalkulator kilometrówki umożliwia dokładne obliczenie zwrotu kosztów na

podstawie liczby przejechanych kilometrów oraz rodzaju pojazdu. Dzięki temu pracownicy mogą uzyskać

rekompensatę za koszty eksploatacji, takie jak paliwo, ubezpieczenie i inne związane z użytkowaniem

samochodu prywatnego.

Aby wyliczyć kwotę zwrotu:

- Wybierz, w zależności od rodzaju pojazdu, czy wyliczasz stawkę zwrotu dla samochodu osobowego, motocykla czy motoroweru.

- Jeśli obliczasz zwrot dla samochodu osobowego, w sekcji Pojemność skokowa silnika zaznacz, czy silnik Twojego pojazdu ma pojemność do 900 cm3, czy powyżej.

- W polu Dystans wpisz liczbę przejechanych kilometrów.

Gotowe! W sekcji Wynik zobaczysz wyliczoną kwotę zwrotu kosztów z uwzględnieniem aktualnej stawki kilometrówki.

Jak obliczyć zwrot kosztów z kilometrówki?

Kwotę zwrotu oblicza się mnożąc liczbę przejechanych kilometrów przez stawkę za km odpowiednią dla danego pojazdu:

Przykład: pracownik przejechał 450 km samochodem o pojemności powyżej 900 cm³:

Jeśli wynik przekracza miesięczny limit dla danej gminy, pracodawca zwraca tylko kwotę do wysokości tego limitu.

Czym jest kilometrówka?

Ewidencja przebiegu pojazdu, potocznie nazywana kilometrówką, to

formalny rejestr przejazdów pojazdem prywatnym w celach służbowych. Od 1 stycznia 2019 roku

przedsiębiorcy nie muszą już prowadzić ewidencji przebiegu pojazdu (kilometrówki) dla prywatnych

samochodów używanych w działalności gospodarczej. Jednak w zamian mogą zaliczyć w koszty uzyskania

przychodu tylko 20% wydatków związanych z eksploatacją takiego pojazdu.

Prowadzenia kilometrówki może wymagać pracodawca od pracowników, którzy używają do celów służbowych

samochodów osobowych prywatnych. Pracownik może używać samochodu niebędącego własnością pracodawcy do

jazd lokalnych lub w podróżach służbowych (wyjazdach zamiejscowych). W przypadku jazd lokalnych

pracownik może być rozliczany na podstawie kilometrówki (jest ona wtedy warunkiem koniecznym

rozliczenia) lub ryczałtem (kilometrówka nie jest wtedy wymagana). Przy podróżach służbowych ewidencja

jest konieczna do rozliczenia, ale zazwyczaj robi się to na zasadzie uproszczonej, na druku polecenia

wyjazdu służbowego.

Stawki kilometrówki

Stawki kilometrówki zastosowane w kalkulatorze to stawki określone w

rozporządzeniu Ministra Infrastruktury w sprawie warunków ustalania oraz sposobu dokonywania zwrotu

kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących

własnością pracodawcy. Mają na celu pokrycie wydatków związanych z eksploatacją pojazdu, takich jak

paliwo, zużycie mechaniczne, ubezpieczenie i inne koszty operacyjne na podstawie liczby przejechanych

kilometrów.

Aktualne stawki za 1 kilometr przebiegu pojazdu w transporcie drogowym to:

- dla samochodu osobowego:

- o pojemności skokowej silnika do 900 cm3 – 0,89 zł

- o pojemności skokowej silnika powyżej 900 cm3 – 1,15 zł

- dla motocykla – 0,69 zł

- dla motoroweru – 0,42 zł

Kilometrówka a podatek PIT i składki ZUS

Zwrot kosztów wypłacony pracownikowi w ramach podróży służbowej (wyjazd poza miejscowość siedziby pracodawcy) jest zwolniony z podatku dochodowego PIT na podstawie art. 21 ust. 1 pkt 16 lit. a ustawy o PIT – do wysokości stawek wynikających z rozporządzenia Ministra Infrastruktury.

Przy jazdach lokalnych (w obrębie miejscowości) zwrot co do zasady podlega opodatkowaniu PIT jako przychód ze stosunku pracy. Korzysta natomiast ze zwolnienia ze składek ZUS – pod warunkiem że mieści się w miesięcznych limitach kilometrów dla danej gminy (300/500/700 km) i jest ustalony według stawek z rozporządzenia. Kwota przekraczająca limit podlega pełnemu oskładkowaniu.

Limit kilometrówki

W przypadku jazd lokalnych pracownik może być rozliczany na podstawie

kilometrówki lub ryczałtem. W przypadku ryczałtu obowiązują limity.

Limit kilometrówki, czyli maksymalna liczba kilometrów, za które pracodawca może zwrócić pracownikowi

koszty używania samochodu prywatnego do celów służbowych, zależy od liczby mieszkańców gminy lub miasta,

w którym pracownik jest zatrudniony.

W rozporządzeniu Ministra Infrastruktury jest określony miesięczny limit kilometrów na jazdy lokalne, za

które pracodawca może zwrócić pracownikowi koszty używania pojazdu niebędącego własnością pracodawcy do

celów służbowych.

Zgodnie z przepisami, maksymalne miesięczne limity kilometrów wynoszą:

- 300 km - dla miejscowości do 100 tys. mieszkańców

- 500 km - dla miejscowości od 100 tys. do 500 tys. mieszkańców

- 700 km - dla miejscowości powyżej 500 tys. mieszkańców

W wyjątkowych przypadkach, takich jak praca w służbie leśnej, służbie parków narodowych, oraz w służbach ratowniczych, limity mogą być podwyższone do 1500 km miesięcznie. Natomiast w przypadku instytucji działających w sytuacjach zagrożenia klęską żywiołową lub usuwania jej skutków – do 3000 km miesięcznie.

Jeśli pracodawca rozlicza koszty ryczałtem miesięcznym zamiast ewidencją przebiegu, skorzystaj z kalkulatora ryczałtów samochodowych.

Najczęściej zadawane pytania

-

Tak, regularnie aktualizujemy stawki zgodnie z obowiązującymi przepisami.

-

Tak, kalkulator dostosowuje automatycznie stawkę kilometrówki w momencie wyboru rodzaju pojazdu.

-

W roku stawki za 1 km przebiegu pojazdu używanego do celów służbowych wynoszą: 0,89 zł – dla samochodu osobowego o pojemności silnika do 900 cm³; 1,15 zł – dla samochodu osobowego o pojemności silnika powyżej 900 cm³; 0,69 zł – dla motocykla; 0,42 zł – dla motoroweru. Stawki obowiązują od 17 stycznia 2023 r. na podstawie rozporządzenia Ministra Infrastruktury z 22 grudnia 2022 r. (Dz.U. 2023 poz. 5) i nie uległy zmianie w r.

-

Kwotę zwrotu z kilometrówki oblicza się mnożąc liczbę przejechanych kilometrów przez stawkę za km odpowiednią dla danego pojazdu: zwrot = liczba km × stawka za km. Przykład: pracownik przejechał 450 km samochodem o pojemności powyżej 900 cm³ → 450 km × 1,15 zł = 517,50 zł. Jeśli wynik przekracza miesięczny limit kilometrów dla danej gminy, pracodawca zwraca tylko kwotę do wysokości tego limitu.

-

Opodatkowanie zwrotu z kilometrówki zależy od rodzaju jazdy. Przy podróżach służbowych (wyjazdach poza miejscowość siedziby pracodawcy) zwrot kosztów jest zwolniony z podatku PIT na podstawie art. 21 ust. 1 pkt 16 lit. a ustawy o PIT – do wysokości stawek wynikających z rozporządzenia Ministra Infrastruktury. Przy jazdach lokalnych (w obrębie miejscowości) zwrot co do zasady podlega opodatkowaniu PIT jako przychód ze stosunku pracy. Zwolnienie ze składek ZUS przy jazdach lokalnych przysługuje, gdy zwrot jest ustalony według stawek z rozporządzenia MI i mieści się w miesięcznych limitach kilometrów dla danej gminy (300/500/700 km). Nadwyżka ponad limit podlega oskładkowaniu.

-

Kilometrówka (ewidencja przebiegu pojazdu) to rozliczenie na podstawie faktycznie przejechanych kilometrów – pracownik prowadzi rejestr tras i otrzymuje zwrot za każdy przejechany km według stawki ustawowej. Ryczałt samochodowy to z góry ustalona miesięczna kwota zwrotu, obliczana na podstawie limitu km dla danej gminy i stawki za km – bez konieczności prowadzenia szczegółowej ewidencji tras. Pracodawca decyduje, którą metodę stosuje wobec danego pracownika. Obie formy korzystają ze zwolnienia ze składek ZUS do wysokości ustawowych limitów.

-

Od 1 stycznia 2019 r. przedsiębiorcy nie rozliczają prywatnego samochodu w działalności gospodarczej według stawki za kilometr dla celów PIT. Zamiast tego mogą zaliczyć do kosztów uzyskania przychodu 20% wydatków eksploatacyjnych (paliwo, naprawy, ubezpieczenie) bez obowiązku prowadzenia ewidencji przebiegu. Jeśli przedsiębiorca chce odliczać 100% VAT i wykazać, że samochód służy wyłącznie działalności, musi prowadzić ewidencję przebiegu pojazdu dla celów VAT i zgłosić auto na formularzu VAT-26. Stawki kilometrówki (0,89 zł i 1,15 zł/km) dotyczą wyłącznie rozliczeń między pracodawcą a pracownikiem korzystającym z prywatnego pojazdu w celach służbowych.