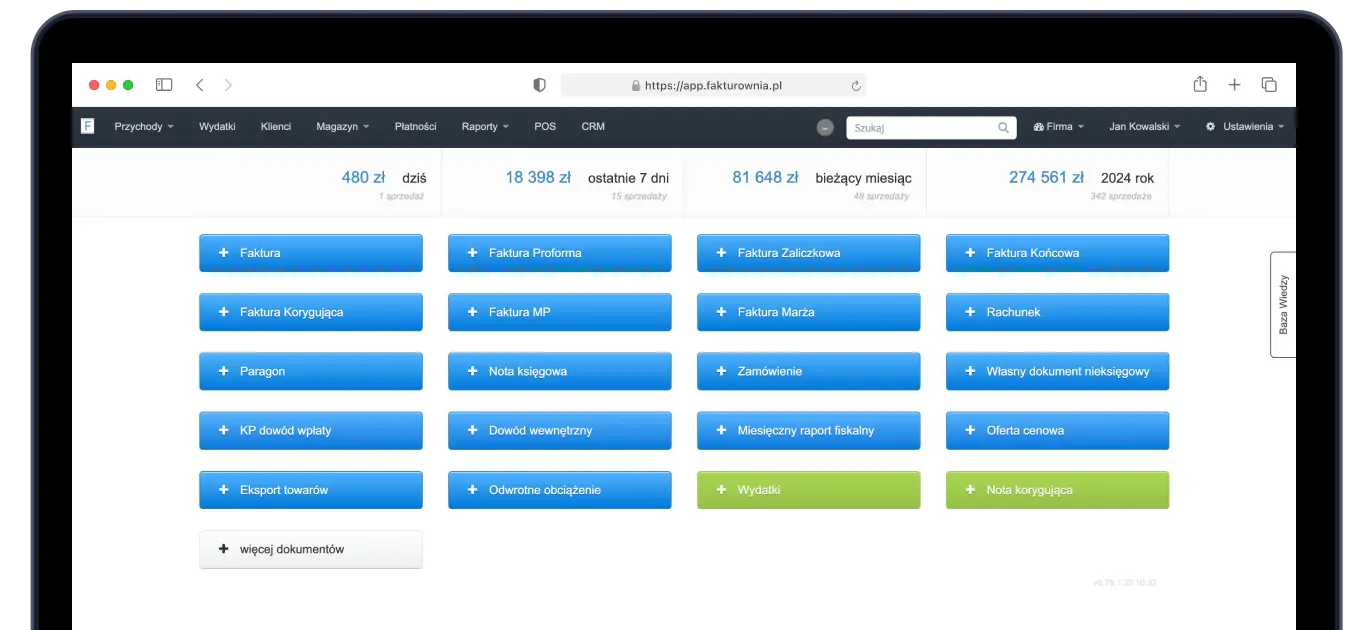

Fakturownia to program do faktur, który pozwoli zaoszczędzić Twój cenny czas. Jest zaprojektowana w taki sposób, aby zapewnić najbardziej optymalne i efektywne użytkowanie. Wysyłanie faktur jeszcze nigdy nie było tak szybkie i intuicyjne.

Zapomnij o skomplikowanych i trudnych w obsłudze programach, z których korzystałeś do tej pory. Rozplanowaliśmy funkcje w oparciu o naturalne zachowania Klienta na stronie. Bez trudu znajdziesz najważniejsze opcje. Dzięki środowisku SaaS, dane są bezpiecznie przechowywane w chmurze i dostępne z dowolnego miejsca na świecie, niezależnie od urządzenia, na którym pracujesz.

Nasz zespół stara się, aby praca z Fakturownią była dla Ciebie łatwa i przyjazna. W bazie wiedzy wnikliwie opisujemy każdy szczegół pracy programu (jak wystawić fakturę, jak prawidłowo zintegrować program do fakturowania itd). Masz inne pytanie? Skontaktuj się z nami poprzez e-mail lub telefon.

Dzięki Fakturowni korzystanie z Krajowego Systemu e-Faktur to żaden problem. Przygotowaliśmy prostą integrację oraz wiele funkcjonalności, które sprawią, że wystawianie faktur będzie proste jak zawsze. dowiedz się więcej.

Fakturownia zapewnia bezpieczeństwo na najwyższym poziomie. Stosujemy najwyższej klasy zabezpieczenia używane w bankach i innych instytucjach finansowych.

Oferujemy szyfrowanie za pomocą protokołu SSL, zapewniając bezpieczny dostęp do Twojego konta.

Posiadamy także certyfikat normy ISO 27001. To międzynarodowo uznana norma, która potwierdza, iż nas system wypełnia najlepsze praktyki w zakresie systemu zarządzania bezpieczeństwem informacji.

Dowiedz się więcej, czym jest ISO 27001

Dzięki korzystaniu z naszej aplikacji otrzymasz wyczerpujące raporty dotyczące między innymi: dziennej lub miesięcznej ilości lub sumy sprzedaży, klientów i produktów, a także raporty kasowe.

Fakturownia łączy się z internetowymi systemami płatności automatycznych, takimi jak: PayU, PayPal, dotPay, czy przelewy24.

Pełny proces integracji to tylko jedno kliknięcie.

Fakturownia oferuje wystawianie dokumentów w języku niemieckim, angielskim, czeskim, włoskim, hiszpańskim i francuskim, jak również faktury dwujęzyczne.

Możliwe jest fakturowanie we wszystkich walutach świata, automatycznie przeliczanych według kursu NBP.

Fakturownia pozwala uporządkować dokumenty księgowe, poprzez oznaczanie ich statusu jako wysłane, opłacone lub zaległe.

W ramach integracji Fakturownia oferuje szereg funkcji, takich jak:

Dowiedz się więcej co Fakturownia przygotowała w ramach Krajowego Systemu e-Faktur

prosta i skuteczna ewidencja wszelkich wydatków, a także opcja automatycznej ewidencji faktur kosztowych za pomocą skrzynki e-mailowej

faktury, rachunki, paragony, korekty, zaliczki, końcowe, marża, MP, proformy, zamówienia, kasa przyjmie, kasa wyda i inne

Fakturownia.pl zapewnia narzędzia do pełnej obsługi magazynu.

możliwość uzyskania efektownych, dokładnych wykresów sprzedaży

Fakturownia zapewnia bezpieczeństwo na najwyższym poziomie. Stosujemy najwyższej klasy zabezpieczenia używane w bankach i innych instytucjach finansowych.

Oferujemy szyfrowanie za pomocą protokołu SSL, zapewniając bezpieczny dostęp do Twojego konta.

Posiadamy także certyfikat normy ISO 27001. To międzynarodowo uznana norma, która potwierdza, iż nas system wypełnia najlepsze praktyki w zakresie systemu zarządzania bezpieczeństwem informacji.

Dowiedz się więcej, czym jest ISO 27001

Fakturownia łączy się z internetowymi systemami płatności automatycznych, takimi jak: PayU, PayPal, dotPay, czy przelewy24.

Pełny proces integracji to tylko jedno kliknięcie.

Dzięki korzystaniu z naszej aplikacji otrzymasz wyczerpujące raporty dotyczące między innymi: dziennej lub miesięcznej ilości lub sumy sprzedaży, klientów i produktów, a także raporty kasowe.

Fakturownia oferuje wystawianie dokumentów w języku niemieckim, angielskim, czeskim, włoskim, hiszpańskim i francuskim, jak również faktury dwujęzyczne.

Możliwe jest fakturowanie we wszystkich walutach świata, automatycznie przeliczanych według kursu NBP.

Fakturownia pozwala uporządkować dokumenty księgowe, poprzez oznaczanie ich statusu jako wysłane, opłacone lub zaległe.

W ramach integracji Fakturownia oferuje szereg funkcji, takich jak:

prosta i skuteczna ewidencja wszelkich wydatków, a także opcja automatycznej ewidencji faktur kosztowych za pomocą skrzynki e-mailowej

faktury, rachunki, paragony, korekty, zaliczki, końcowe, marża, MP, proformy, zamówienia, kasa przyjmie, kasa wyda i inne

Fakturownia.pl zapewnia narzędzia do pełnej obsługi magazynu.

możliwość uzyskania efektownych, dokładnych wykresów sprzedaży